根据申万行业分类数据,目前A股光伏行业上市公司已达57家,总市值2.51万亿元,占比全部A股的2.90%。光伏企业通过IPO与增发累计融资2122.45亿元亿元,权益融资规模已与债务融资旗鼓相当。光伏行业未来40年年均复合增速或超过9%,据此估算,光伏企业将从资本市场融资超过7万亿元。 从业绩表现来看,无论是盈利能力还是成长能力,上游企业都明显占优,下游光伏组件与光伏电站则业绩明显不佳。未来随着进一步降本提效,下游企业业绩有望明显改善,并带动终端市场的权益投融资。 从上市时间来看,2009-2012年以组件制造企业为主,2014-2015年,以光伏发电企业为主,2018年之后以光伏加工设备与光伏辅材为主。未来下一代电池技术、分布式光伏、辅材国产化等领域或将推动第四波光伏企业上市高潮。

一、 A股光伏上市公司市值已超过2.5万亿元

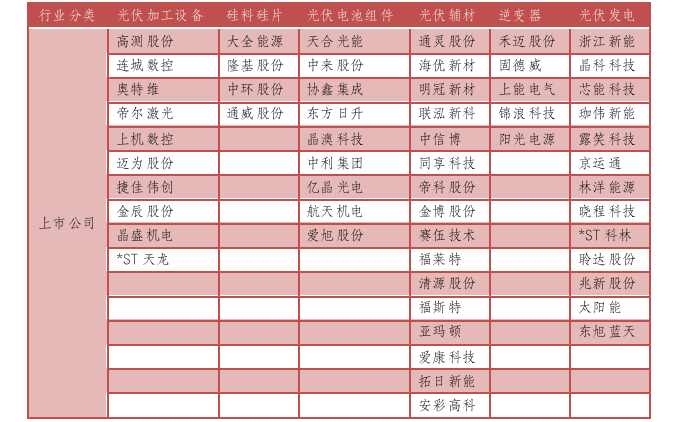

目前可通过两个口径统计光伏产业链上的A股上市公司,一是万得光伏概念指数(884045.WI),二是申万行业分类。其中,万得光伏概念指数共包含成72家上市公司;申万行业分类中的光伏企业,主要包括二级行业中的光伏设备(45只股票),以及三级行业中的光伏发电企业(13只股票)。由于万得光伏概念指数成份股中,部分上市公司主业并非光伏业务,因此,以申万行业分类作为标准统计光伏上市公司的更为准确。 根据申万行业分类,目前共有58家光伏行业上市公司,剔除掉主营业务已发生变化的企业(向日葵主营业务已转向医药),剩余57家企业的行业分类如下: 表1:光伏行业A股上市公司(按行业划分)

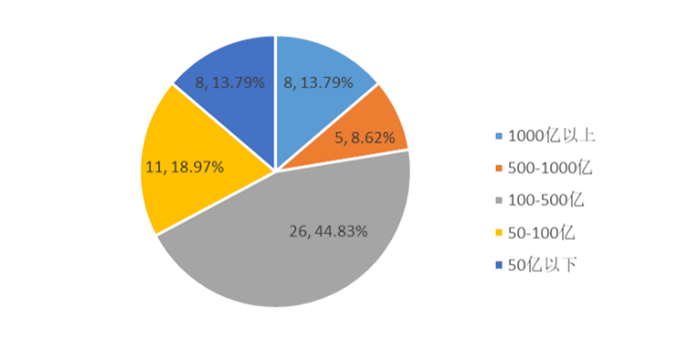

根据Choice数据,截至2022年2月末,57家A股光伏上市公司总市值已达到2.51万亿元,占A股总市值的2.90%。其中,市值超千亿的共有8家,分别是隆基股份(4204.24亿元)、通威股份(1931.16亿元)、阳光电源(1798.60亿元)、天合光能(1602.80亿元)、中环股份(1550.59亿元)、晶澳科技(1518.53亿元)、福斯特(1128.39亿元)、大全能源(1089.17亿元)。

二、碳中和催动光伏企业上市新高潮

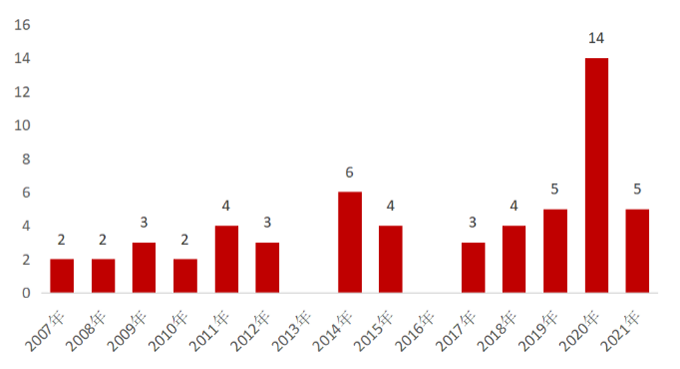

从上市时间(或注入光伏资产时间)来看,有三个高潮期。第一波高潮是2009-2012年,这一阶段上市公司以组件制造企业为主。共有12家企业上市或转型光伏,包括亿晶光电、东方日升、协鑫集成、爱康科技、京运通、阳光电源、亚玛顿、隆基股份、晶盛机电等。国际光伏市场自2010年开始出现了短暂繁荣,中国光伏企业历经国内IPO上市短暂热潮,‘中国光伏企业IPO融资开始自国外向国内资本市场转移。但2011年后,受欧债危机影响,德国西班牙意大利等欧洲光伏大国下调或暂停光伏补贴,全球光伏市场进入寒冬期,海外上市光伏企业股价暴跌,国内IPO遇冷。在前期产能集中释放、市场严重供过于求、上下游产业链传导等因素影响下,多晶硅价格暴跌,中国多晶硅企业优胜劣汰,行业集中度提高。

注:直接上市公司以上市时间统计,借壳上市公司以借壳时间统计。通过并购资产转型为光伏企业的,以注入光伏资产时间统计。资料来源:Choice,海南省绿色金融研究院整理

第二波高潮是2014-2015年,这一阶段以光伏发电企业为主。共有10家企业上市或转型光伏,包括福斯特、中来股份、东旭蓝天、太阳能、兆新股份、聆达股份、珈伟新能、晓程科技等。这一时期,国外光伏市场萎缩,美欧开始对华光伏“双反”,为扶持光伏产业发展,国内光伏应用支持政策密集出台,2013年7月4日,国务院发布《关于促进光伏产业健康发展的若干意见》,该《意见》明确了光伏产业的战略地位,提出六大支持政策,与此同时,单晶硅电池因其较高的光电转换效率和生产成本的大幅下降逐步替代多晶硅电池成为市场主流。在国内光伏应用市场的驱动下,中国光伏产业投资额自2013年206亿美元大幅增加至2017年865亿美元,年均增长80%。2015年,在中国光伏行业全面回暖、多数企业扭亏为盈时期。

第三波高潮是2018年之后,这一阶段以光伏加工设备与光伏辅材为主。累计至今有28家企业上市或转型光伏,包括芯能科技、迈为股份、上机数控、爱旭股份、晶澳科技、福莱特、帝尔激光、上能电气、晶科科技、奥特维、天合光能、帝科股份、中信博、固德威、联泓新科、海优新材、浙江新能、大全能源、通灵股份、禾迈股份等。在经历了前几年的快速发展之后,行业中弃光、电力消纳不足等问题已进一步暴露,政府在2018年发布了“531新政”,逐步推进光伏发电去补贴化。但国内产业链更加完善,商业化条件更加成熟,资本市场对光伏企业的态度开始转变,从谨慎投资到积极参与,2017年后,境外光伏企业纷纷回归A股。2020年9月,习主席在第75届联合国大会一般性辩论中指出,中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”受此推动,光伏企业上市迎来高潮。

三. 光伏企业上市模式: 直接上市、借壳上市与业务转型

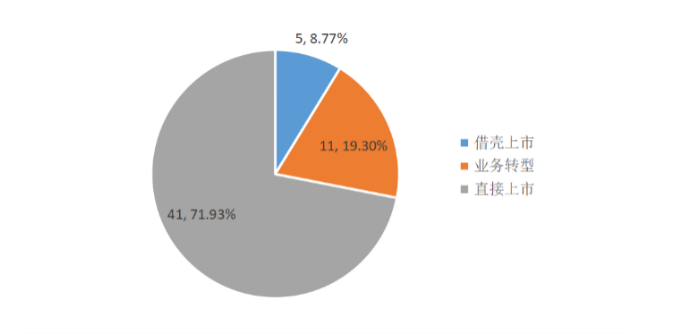

从上市方式来看,有直接上市、借壳上市与业务转型(通过并购资产或项目投资涉足光伏业务)三种。其中,直接上市的光伏企业有41家,占比72.93%,如东方日升、协鑫集成、京运通、阳光电源、隆基股份、中来股份、晶科科技、天合光能、大全能源等。借壳上市的光伏企业有5家,如2019年爱旭科技以100%股权作价58.85亿元置入上市公司,借壳ST新梅成功上市;2018年晶澳太阳能正式完成从美股退市工作,并借壳天业通联完成回A上市。通过资产并购或项目投资实现业务转型的光伏企业11家,如通威股份2004年上市时是国内最大的水产饲料生产商,2008年2月,通威股份以1.91亿元从大股东通威集团收购了主营多晶硅项目的永祥股份50%股权,新能源业务正式进入上市公司主体,2013年9月,通威集团通过合肥市产权交易中心受让合肥赛维100%股权,控股生产晶硅电池的合肥赛维,标志着通威在光伏电池环节的布局落地,2016年,通威股份相继收购通威集团旗下通威新能源、通威太阳能的股权,上市公司形成“渔业+光伏”双主业的经营模式。 图3:光伏上市公司按上市方式划分

从时间上来看,直接上市的高潮期是2017年至今,41家直接上市的光伏企业,其中有28年上市时间为2017年及之后,尤其是2020年就占了14家。而业务转型与借壳上市主要发生在2014年与2015年,通过该两种方式上市的16家上市公司中,有8家发生在2014-2015年,主要受到2013年之后国内相关支持性政策的影响,部分上市公司积极布局光伏业务。

然而,借壳上市或转型光伏的上市公司整体业绩难言理想,16家企业中,有9家2020年利润总额不足1亿元,其中又有6家利润总额不足1000万元。与此相对比,直接上市的41家光伏企业中,利润不足1亿元的仅有9家,不足1000万元的仅有3家。

四. 光伏行业企业业绩表现分析

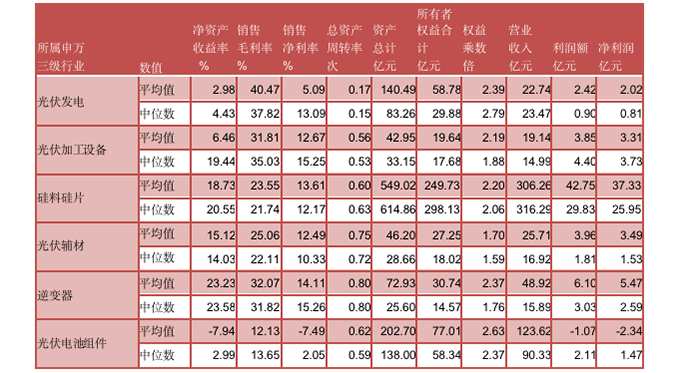

从盈利能力来看,光伏逆变器与硅料硅片的盈利能力最强,其次为光伏设备与光伏辅材,最后为光伏组件与光伏发电。整体来看,光伏主产业链盈利能力自上游向下游依次递减。

表2:A股光伏行业上市公司基本财务指标

硅料硅片位于光伏价值链顶端,硅料制备环节是光伏产业链的起点,硅料的成本和供给量直接决定着光伏产业链后续环节产品的成本和供给情况,在整个光伏产业链中具有较强话语权。从技术角度看壁垒较高,从产业特点看,具有资金密集、高载能、扩产周期长等特点,具有规模壁垒,从行业结构来看,市场集中度高,截至2020年,中国多晶硅环节CR5高达87.5%。技术壁垒、规模壁垒、市场格局均是导致上游利润率更高的原因。

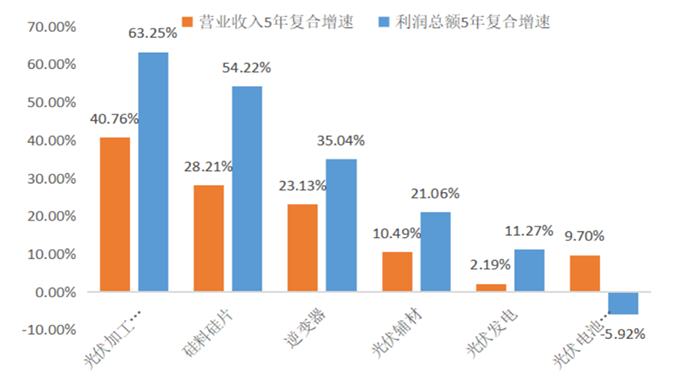

从成长能力来看,光伏加工设备、硅料硅片、逆变器行业无论是近5年的营业收入复合增速,还是利润总额的复合增速都较高,而下游光伏组件、光伏发站行业增速则均较低。 图4:光伏企业分行业收入与利润增速比较

五、光伏行业企业再融资分析

从融资情况来看,自2010年以来,57家光伏上市公司累计融资2122.45亿元,其中,IPO融资639.85亿元,增发融资1482.60亿元。从时间来看,以2016年融资规模为最大,主要是由于2016年增发市场较为火爆,仅东旭蓝天、太阳能与通威股份三家上市公司就增发343.33亿元,其中,东旭蓝天增发95亿元,太阳能增发127.90亿元,通威股份增发120.43亿元。

图5:光伏企业历年融资金额(亿元,含IPO与增发)

六、总结

光伏行业未来40年年均复合增速或超过9%,未来或从资本市场融资超过7万亿元。未来光伏发电将主导全球能源供应,根据IEA《世界能源展望2020》预测,到2025年太阳能光伏发电年装机容量将增长两倍,并将持续增长到2030年。2030年太阳能光伏和风能在全球发电中的总份额将从2019年的8%上升至近30%。习近平总书记在气候雄心峰会上提出:2030年中国风电、太阳能发电总装机容量将达到12亿千瓦以上。据此测算,2021-2030年期间,中国风光发电装机量每年新增约68.93GW。目前的光伏和风电的装机总容量与2030年的目标相比还有非常大的发展空间。中金公司预计到2060年国内光伏发电装机将较2019年增长35倍,据此测算,光伏发电市场年均复合增速将超过9%。按这一数据进行简单线性外推,光伏企业未来将从资本市场融资超过7万亿元。

光伏上市公司权益融资规模已与债务融资旗鼓相当。如前所述,根据Choice数据,57家光伏上市公司通过IPO与增发累计融资2122.45亿元亿元,而根据2021年三季度数据,上述企业有息债务余额为2478.75亿元。累计权益融资与债务融资余额之比达到了0.86%。

从近十多年三波光伏企业上市高潮来看,第一波高潮上市的主要是组件制造企业,第二波主要是光伏发电企业,第三波是光伏设备与辅材,具有明显的从中游向上下游延伸的特点,也从侧面反映了我国光伏行业的发展历程,而未来随着技术迭代、产业链整合与终端商业模式创新,以下一代电池技术、辅材国产化、分布式光伏等领域或将是推动下一波光伏企业上市高潮的主力军。