摘要

近日,美国世界大型企业联合会(The Conference Board, TCB),国际货币基金组织(IMF)以及世界经济论坛(World Economic Forum)等机构都对2022年全球经济及风险作出了展望,他们普遍认为尽管存在一定的不确定因素,但全球经济将在2021-2022年的快速复苏后重归疫情前比较适中的增长趋势。本文通过对以上研究报告的分析解读,进一步从五个方面对全球经济2022年可能存在的风险进行推演,最终作出2022年全球宏观经济展望。

2021年全球经济回顾

2021年全球实际GDP增长大概在5%左右,而在2020年新冠疫情影响下,全球实际GDP下降了空前的3.5%。根据国际货币基金组织(IMF)的数据,在发达经济体中,2020年的实际人均GDP下降了4.9%,但在2021年上升了5.0%。这意味着这些经济体的实际人均GDP仍略低于2019年底的水平。对于包括中国和印度在内的新兴经济体(EME)来说,情况也是如此。中国是唯一一个在2020新冠疫情爆发元年避免了下滑的主要经济体。 但2021年中国的产出增长比2009年次贷危机结束后的经济反弹要弱得多。全球经济复苏没有在2021年底前将全球产出恢复到2019年的水平主要有两方面原因:一. 主要经济体在就业、投资和劳动生产率方面受到了新冠疫情的严重 "伤害",这种伤害短期内无法恢复。这主要表现在公共部门和私人部门的债务大幅增加上。这些债务会如同新冠病毒的后遗症一样长期存在,让经济变得更加脆弱。二. 2020年受疫情影响主要经济体的资本平均利润率下降到新的低点,2021年的复苏不足以将利润率恢复到2019年的水平。(图1展示了历年来全球债务占GDP的比重)

来源:IMF

2022年全球经济展望

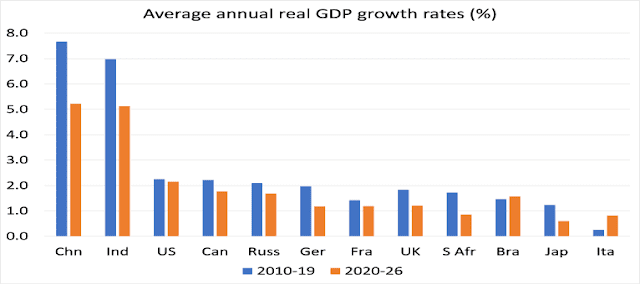

各机构对2022年的预测,与2021年差别不大。他们普遍预计世界经济将实际增长3.5-4.0%左右--与2021年相比明显放缓(增长率下降25%)。此外,发达经济体在2022年的增长率预计将低于4%,到2023年则将低于2.5%。下图展示了美国世界大型企业联合会(The Conference Board, TCB)对全球主要经济体在2022年的总体经济情况作出的展望与预测。

来源:The Conference Board,TCP

美国世界大型企业联合会(The Conference Board, TCB)的预测报告从劳动就业,投资,和生产力三个维度对全球主要经济体经济状况进行预测。从以上预测结果不难看出,由政府财政支出提供新冠疫情现金补贴和中央银行大量注入信贷资金所引发的消费支出正在逐渐减弱。事实上,全球主要中央银行现在正计划 “缩减”其信贷规模,甚至计划进一步提高利率:英国央行已经开始提高其政策利率,美联储则计划在2022年下半年提高三次利率。值得注意的是,我们认为TCB对中国经济2022年的经济增长率预测(GDP增长率3.3%)存在严重低估,这是因为中国在2020-2021期间凭借其对新冠疫情的有效控制,即时恢复了大部分生产与社会活动,并在2021年采取了去杠杆的措施,宏观杠杆率一年之内大幅降低了近10%,与全球其他主要经济体债务急剧提升对比鲜明,这为2022年中国释放政策空间奠定了基础。换言之,中国经济可能会走出与全球其他经济体相关性较低的经济周期。因此,我们认为2022年中国的实际GDP存在不小可能上升到5%以上。下图展示了国际货币基金组织(IMF)对未来全球经济的展望。

来源:IMF

2022年可能存在的风险

1.新冠疫情变种风险

对于2022年的大多数预测都依赖于非常重要的一点假设:即由于大面积疫苗接种和更有效的医疗手段,新冠病毒的奥密克戎(Omicron)变种将对人类健康产生轻微的损害,从而只对国民经济形成比较短暂的影响。这种情况确实可能性较大,但我们也需要注意,即使奥密克戎(Omicron)目前没有大幅度扰乱经济,也不能完全排除另一个更具破坏性的变体出现的可能性。对中国而言,奥密克戎毒株的高传染性与低致病性(对于免疫接种人群)反而会给之前实施较成功的动态清零策略带来挑战,可见中国防疫政策在2022年是中国乃至全球经济走势的决定性因素之一。

2.全球低碳转型风险

近年来,经济向绿色低碳转型已成为国际社会的普遍共识,实现碳达峰碳中和将是一场全球经济社会系统性的深刻变革。如何应对气候变化和经济向低碳转型过程中遇到的风险也面临挑战。近日,世界经济论坛(World Economic Forum)发布了《2022年全球风险报告》,报告公布了最新的全球风险认知调查(GRPS)结果,并分析了当前经济、社会、环境和技术发展过程中可能带来的主要风险。GRPS受访者将“气候转型失败”列为未来十年全球经济发展的首要风险。报告中提到:气候变化的影响已经以干旱、火灾、洪水、资源匮乏和生物多样性丧失等多种形式表现出来。

2020-2021年,全球多个城市经历了多年未见的极端气温--如马德里创下42.7℃的最高温纪录,达拉斯创下-19℃的72年最低温纪录,北极圈等地区夏季平均气温比往年高出10℃。为了控制气候变化带来的风险,政府、企业和社会正面临越来越大的经济转型压力,然而鉴于这种经济社会变革的复杂性,任何到2050年实现净零目标的过渡都可能都难以有序进行:新冠疫情带来的限制政策让全球温室气体(GHG)排放在2020年大幅下降,但又在2021年恢复增长趋势,而且其增速超过了过去十年的平均水平;继续依赖碳密集产业的国家有可能因碳成本提高、复原力下降、无法跟上技术创新和在贸易协定中的杠杆作用有限而失去竞争优势。然而,从目前雇用数百万工人的碳密集型产业转移,必将引发经济波动;仓促的环境政策也可能对自然产生意想不到的后果,例如使用未经长期测试的生物技术和地球工程技术。总之,如此规模的全球低碳转型必然是颠覆性的,在过渡中隐藏的风险不可忽视。下图展示了《2022年全球风险报告》中提供的低碳转型路径。

来源:World Economic Forum, Climate Action Tracker

3.新兴市场债务风险

“新兴市场”经济体债务情况已经处于值得警觉的状态。根据国际货币基金组织(IMF)的数据,大约一半的低收入经济体(LIEs)现在面临着债务违约的危险。“新兴市场”的债务占GDP的比例已经从40%上升到60%,而提高政府开支以减轻冲击的空间很小。与2008-09年的全球金融危机相比,发展中国家的状况要弱得多。2007年,40个“新兴市场”和中等收入国家的中央政府财政赤字相当于国内生产总值的0.3%。去年,他们的财政赤字占国内生产总值的4.9%。亚洲“新兴市场”国家的政府赤字从2007年占GDP的0.7%上升到2019年的5.8%;拉丁美洲的政府赤字则从占GDP的1.2%上升到4.9%;欧洲“新兴市场”从占GDP的1.9%的盈余变为1%的赤字。美国世界大型企业联合会(The Conference Board, TCB)预测,拉丁美洲的实际GDP增长率将下降三分之二,从6.4%下降到2.2%,并在2023年降至更低。因此,新兴经济体政府面临着两难境地:要么实行严厉的财政紧缩政策,延长其停滞期;要么贬值其货币,试图促进出口增长。埃尔多安的土耳其政府就选择了削减而不是提高利率的政策,这导致了资本大量外流,土耳其里拉对主要货币贬值了约40%,通货膨胀也急剧上升。可以预见的是在2022年,土耳其经济将持续下滑,“滞胀”将随之而来。下图展示了土耳其货币贬值以及通货膨胀的情况。

来源:FT.com

4.金融危机

金融危机并没有在2021年发生。相反,全球央行的货币政策刺激导致金融资产(股票和债券)和房地产的价格快速上涨,全球股票和债券市场表现强劲。自新冠疫情以来,中央银行已经向金融市场注入了32万亿美元,使全球股票市场市值增加了60万亿美元。而全世界的公司也因此通过出售股票和贷款筹集了12.1万亿美元。美国股市指数在2021年上涨了17%,标准普尔500指数创下了历史新高。日经225指数也实现了自1989年以来的最高年度收益。下图展示了标普500和纳斯达克指数在2021年的表现。

来源:FT.com

然而随着进入2022年,“宽松货币”和廉价贷款的日子大概率会结束。过去两年股市的巨大繁荣也可能会逐渐消失。事实上,自2021年4月以来,五只高科技股票--苹果、微软、英伟达、特斯拉和谷歌母公司Alphabet--占美国标准普尔指数上涨的一半以上,而210只股票比其52周高点低10%。在美国,三分之一的“杠杆贷款”的债务与收益比率超过6.0,这反映了市场可能存在不小风险。因此,2022年股市和债券价格可能出现严重调整,并且随着利率上升,最终将一些僵尸企业推向破产。

5.通货膨胀

各国央行对于金融危机的担心导致他们对结束货币宽松非常谨慎,然而随着通货膨胀率的急剧上涨,他们陷入了左右为难的境地。2021年的通胀飙升主要是由于被压抑的消费需求得以释放,但供应“瓶颈”无法有效缓解。这些“瓶颈”来源于全球供应链(例如货物和部件的国际运输)的阻断以及生产用原材料和部件的持续供应紧张--这可以看作是2020年新冠爆发的“后遗症”。下图展示了美国CPI增长率。

来源:Fred

一方面,如果央行过度收紧货币政策,过快加息,就可能导致投资或消费的借贷成本上升,以至于对技术方面的新投资放缓,消费者对产品的需求消退,出现经济滑坡。鉴于企业债务高达创纪录的水平,这种担忧尤其明显。另一方面,如果央行不采取行动减少和停止其货币注入并提高利率,那么高通胀可能不再是“过渡性的”。同样的情况也适用于英格兰银行和欧洲中央银行,作为回应,英国央行采取了略有不同的方法:它将其政策利率提高了0.25%,但没有减少其债券购买,显然与美联储相比,英国央行更担心滞胀问题。然而,由于英国脱欧对进口商品价格的影响,以及欧盟移民返回欧洲后的劳动力流失,英国的通胀率可能会在更长时间内保持较高的水平。欧洲央行则更加“鸽派”,因为其通胀率的上升低于美国或英国,经济复苏也比较缓慢,再加上新冠变种病毒在欧洲快速蔓延。因此,欧洲央行目前并没有加息,只是稍微调整了债券购买。目前看来量化宽松在欧元区会持续存在,加息可能到2023年以后。

在笔者看来,这些中央银行在控制通货膨胀和避免经济滑坡之间的两难选择是存在问题的。这是因为货币政策在管理通货膨胀方面可能是无效的:2009-2019这十年的经验告诉我们“量化宽松”对促进实体经济生产和投资几乎没有作用;在过去10年中,中央银行大量注入货币并没有导致通货膨胀发生。因此,无论美联储、英国央行还是欧洲央行加快收紧货币政策,也许不会对“遏制通货膨胀”起到预想的作用,这源于这次的新冠危机,是政府创造了货币,并直接向企业和家庭发送支票,而不以借贷、支出等方式让效果逐渐扩散到收入中。

然而,目前的高通胀率确实不能排除是“过渡性的”,一方面因为一次性财政“直升机式撒钱”只会导致价格水平的一次性上涨;另一方面因为在2022年,产出、投资和生产力的增长可能会开始回落到2009-2019时期的速度。这意味着通货膨胀可能会消退,尽管价格仍然高于新冠疫情前的水平。中国通货膨胀的情况则又有不同,正如前文所提到,2022年中国由于财政与货币逆周期举措加力,可能一定程度上拉动疫情期间较疲软的消费,同时随着全球供应链逐渐复苏,中国PPI向CPI传导比重加大,中国通货膨胀率反而可能出现上升。

总结

一般来讲,只有在经济大萧条中出现资本价值的重大破坏,才有可能出现长期繁荣。通过清洗发展过程中积累的过时技术和资本,才能让具有创新性的企业繁荣起来,带来更高的利润率。但目前还没有迹象表明资本的平均利润率有任何恢复。也许利润率需要持续上升约30%,才能实现新的长期增长。另外,政府是否会提供进一步的财政和货币支持也存在较大不确定性。鉴于公共部门的高额债务,各地政府都在寻求减少财政支出和预算赤字,这样一来税收将增加,政府开支将被削减。根据国际货币基金组织(IMF)的数据,2022年政府总支出占GDP的比重将比去年下降8%。当然这一下降的部分原因是由于用于支持新冠疫情的支出减少和GDP的上升。以美国政府的支出和收入预测为例,根据国会预算办公室(CBO)的数据,与2021年的水平相比,联邦政府的支出将在2026年前平均下降7%,而税收收入预计将增加25%。美国联邦预算赤字将在2022年减半,并在随后的几年里保持下降。美国总统拜登扩大财政支出的计划受到了国会的阻挠, 欧盟为较弱的欧元区经济体提供的复苏基金甚至还没有开始。可见,未来可能很难有凯恩斯式的财政刺激计划。

总之,假设俄乌之间没有爆发大规模战争或新冠疫情没有带来新的灾难,世界经济将在2022年持续增长,但远不及2021年反弹的速度。到今年年底,大多数主要经济体也许会逐渐滑向2010年代长期萧条时期的低增长、低生产力趋势,并在未来十年的其余时间里呈现出更缓慢的增长前景。

参考文献:

1.Global Economic Outlook 2022– The Conference Board

https://www.conference-board.org/topics/global-economic-outlook/global-economic-outlook-2022-global-report

2.Global Debt Reaches a Record $226 Trillion – IMF Blog:

https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/

3.Economically thinking 2022 (noquiescenceswithoutauthenticity.blogspot.com)

4.The Global Risks Report 2022, 17th Edition, World Economic Forum.

5.2022 Global Economy: Normalizing, Not Normal | Morgan Stanley

https://www.morganstanley.com/ideas/global-macro-economy-outlook-2022