本文对过去十年私募市场上的绿色投资事件及退出情况进行了分析,意在比较绿色股权投资与一般股权投资的差异与特点,以求对绿色股权投资有更为深入的认识。

通过分析发现,从投资与上市退出来看,节能环保与新能源行业均是主要方向,且上游更占优势,据此估计,从产业链不同位置企业的盈利能力来看,绿色行业的许多领域很可能不符合微笑曲线,而是呈上游最好,中游次之,下游最差的形态。终端市场存在外部性或尚不成熟导致下游企业盈利能力不足,对政策依赖度高。

从投资回报来看,上市退出项目的回报率基本上接近全市场平均水平,年化回报率近40%,但非上市退出项目的回报率大幅低于全市场平均水平,且尚不够稳定。随着绿色行业步入快速发展轨道,这一问题有望得到改善。

整体来看,如上特点均符合绿色行业本身的特殊性及仍处于发展初期的阶段特征,政策的扶持与下游市场对产业链的反向孵化必不可少,也是加快行业发展,尽早打通全产业链商业模式与盈利模式的必然选择。

01 绿色私募股权投资市场概况

基于万得PEVC数据库,本文对过去十年(2011年7月至2021年6月)的绿色投资事件进行了检索统计。由于缺少绿色标识,也难以对私募股权投资基金的投资策略和投向进行统计,因此,本文采取按关键词进行检索的方式进行统计。所使用的关键词如下:

表1 绿色股权投资事件关键词

根据统计结果,过去十年间累计发生2823次绿色投资事件,涉及1868个绿色投资项目。标有融资金额的融资事件970次,合计募集2690亿元,平均单资融资规模2.77亿元。此外,在1868个绿色投资项目中,已在境内外上市的公司272家,占比14.56%。

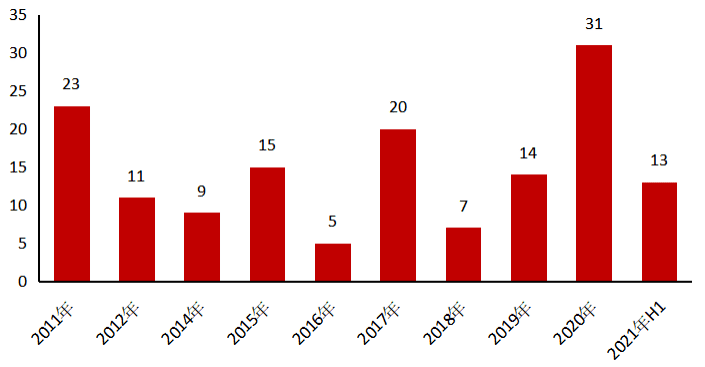

图1 历年绿色投资事件数(次)

资料来源:Wind,海南省绿色金融研究整理

从时间上看

2015-2018年是绿色投资的高峰期,2019年之后逐年下滑,2021年1-6月共57起。

2014年之后的大发展缘于私募基金备案制的推出、货币宽松与影子银行扩张、注册制改革写入政府工作报告、移动互联与人工智能等新兴技术崛起等多重因素;而2018年资管新规推出,影子银行业务收缩,广义流动性趋紧,私募基金监管政策趋严,互金非标暴雷与民营上市公司违约潮出现,从资金来源、监管政策、市场情绪上均使私募股权投资大幅降温。

从区域分布来看

绿色投资项目主要集中在经济发达地区。

前5省市占比63%,前10省市占比82%。大体可以分为四档,第一档,是北京、上海、浙江、江苏、广东,合计占比63%,单省市占比在10%以上;第二档山东、安徽、湖北省、四川省、湖南省、福建省、河南省、河北省,绿色项目在35-100个之间,合计占比27%,单省市占比2%以上;第三档为江西省、陕西省、重庆市、天津市、辽宁省、云南省,绿色项目在20-35个之间,合计占比近10%,单省占比在1%以下。剩余13省市为第四档,单省市绿色项目在15个及以下,合计占比7%左右,单省市占比不足1%。

图2 按区域划分绿色投资项目数量(次)

资料来源:Wind,海南省绿色金融研究整理

02 绿色私募股权投资基金的投向与特点

从行业分布来看

绿色投资以环保与新能源行业为主。

绿色投资项目中,标明行业属性的1155个,按wind行业标准分类,主要集中在商业和专业服务、资本货物、公用事业Ⅱ、材料Ⅱ、软件与服务五个二级行业,占比超过了80%。标明四级行业归属的项目1136个,主要集中在装备制造、工程建设、环保设施运营与服务、新能源发电、新能源汽车、公用事业等领域。

图3 按WIND四级行业分类划分绿色投资项目数量分布

资料来源:Wind,海南省绿色金融研究整理

从四级行业来看

环境与设施服务行业投资项目更多,占比近1/4。

表2 绿色投资项目按行业划分

从投资轮次来看

战略投资与A轮投资占优。

战略投资占比最高,共1097次,占比39.9%,其次为A轮投资,共880次,占比31.2%,再次是天使轮投资,共509次,占比18.0%,最后是B轮投资,共216次,占比7.7%。C轮以上合计113次,占比4%。

表3 绿色投资项目按投资轮次划分

从与全市场的对比来看,绿色投资中,战略投资占比更高,高出全市场15.3个百分点,而天使轮占比更低,低于全市场11.2个百分点;A轮占比持平,B轮以上占比11.7%,比全市场低3.9个百分点。

从投资机构类型来看

专业投资机构与产业资本并驾齐驱。

目前参与5次以上绿色项目投资的机构共有50家,其中,有专业投资机构,也有金融机构,还有产业资本。从属性来看,专业投资机构及专业投资基金占多数,在50家机构中有37家属于专业机构或基金,占比74%,包括深创投、宁波天使基金、同创伟业、中国风险投资、红杉资本、松禾资本、鼎晖投资、天星资本、青域资本、达晨创投、纪源资本、九鼎投资、天堂硅谷、元禾控股、IDG等。

产业资本占比也较高,如中节能、宁德时代、雄韬股份、北汽新能源、启迪控股、中持股份、盛运环保、中国宝武等。其中,中节能参与的投资事件达14次,宁德时代参与的投资事件达12次,是产业资本参与绿色投资的典型代表。

03 绿色股权投资基金的退出方式与投资收益

上市退出的项目

集中于新能源、环保、水务、光伏等领域。

数据显示,2011年至2021年上半年,通过上市退出的绿色私募股权投资共1202笔,涉及绿色相关行业上市公司148家,涉及投资机构或基金产品739家(只),上市地划分,创业板、上海主板、科创板是主要上市的板块,合计占比87.84%。

图4 绿色投资项目上市退出按板块划分

资料来源:Wind,海南省绿色金融研究整理

从上市退出所对应上市公司行业属性来看,主要集中在新能源、环保、水务、光伏等领域,而固废危废、垃圾处理、土壤治理等相关领域的上市公司仍然较少。

图5 绿色投资上市退出公司行业属性关键词频率

资料来源:Wind,海南省绿色金融研究整理

新能源主要集中于设备、原材料、制造、发电、储能等领域,其中,又以设备类最多。环保类则以环保工程与服务为主,占比约60%,其余为设备等。

从时间分布来看,2016年之后迎来退出高峰期,一方面与证券市场IPO节奏有关,2015-2017年IPO节奏有所加快,为绿色项目上市提供了宽松的政策环境;另一方面与绿色投资的发展有关,2014年绿色投资开始加速,并在2015年-2018年迎来高峰,而上市退出则滞后2年,在2017-2020年迎来高峰。

图6 历年绿色投资事件退出情况(笔)

资料来源:Wind,海南省绿色金融研究整理

图7 历年绿色行业相关公司上市情况

资料来源:Wind,海南省绿色金融研究整理

上市退出项目的投资回报率

在40%左右,略低于全市场,但分布更为均匀。

标明账面投资回报倍数的退出投资235笔,平均账面投资回报倍数为5.06倍,中位数1.92倍。平均持股时间为3.97年,中位数3.50年,按平均账面投资回报倍数计算,年化投资回报率约为42.40%,按中位数计算,年化投资回报率约为37.34%,因此,整体来看绿色股权投资通过上市退出的年化回报率在40%左右。

图8 绿色投资上市退出回报倍数分布

资料来源:Wind,海南省绿色金融研究整理

图9 全市场上市退出回报倍数分布

资料来源:Wind,海南省绿色金融研究整理

与全市场比,年市场按均值计算的年化投资回报率为46.88%,按中位数计算的年化投资回报率26.20%。通过比较可以看出,绿色项目的上市退出回报率略低于全市场,但分布更为均匀,2倍以下占比52.14%,低于全市场的61.70%,而2-10倍占比47.86%,高于全市场的38.30%。

图10 绿色投资与全市场回报倍数分段占比对照

资料来源:Wind,海南省绿色金融研究整理

其他退出方式

以股权转让与并购退出为主,以中位数计算的年化回报率为12.44%,明显低于全市场平均值。

上市之外的其他退出方式主要包括股权转让、并购、管理层收购等。2011年至2021年上半年,绿色投资项目中,通过其他方式退出的共有949笔,涉及到机构或产品602家(只),涉及绿色投资项目319个。从退出事件和投资标的来看,其他方式退出分别是上市退出的0.79倍和2.16倍。

从时间分布上来看,上市退出与非上市退出具有互补性,通常上市退出较多的年份,也是非上市退出相对偏低的年份,如2017年、2020年;而上市退出较少的年份,则是非上市退出的相对偏高年份,如2014年、2015年、2018年。

图11 历年绿色投资事件非上市退出情况(笔)

资料来源:Wind,海南省绿色金融研究整理

从退出方式来看,以股权转让和并购退出为主。其中,股权转让占比70%,并购退出占比30%。全市场主要的退出方式也是股权转让与并购,除此之外有少量的管理层收购与清算。

图12 绿色投资项目非上市退出按退出方式划分

资料来源:Wind,海南省绿色金融研究整理

从退出回报情况来看,标明回报倍数的绿色投资事件平均回报倍数为2.20倍,中位数0.44倍。全市场平均回报倍数为2.99倍,中位数为0.49倍。分布情况如下:

图13 绿色投资非上市退出回报倍数分布

资料来源:Wind,海南省绿色金融研究整理

从投资收益来看,并购与股转的回报率区分度并不明显。从全市场来看,并购退出回报率更高,但从绿色投资来看,股权转让退出的平均回报倍数更高。如果从中位数来看,则各种方式相对比较一致,基本上都在0.5%左右。

图14 绿色投资与全市场非上市退出回报倍数分布比较

资料来源:Wind,海南省绿色金融研究整理

从持有期限来看,绿色投资平均持有期限为2.93年,中位数为3.11年。全市场平均持有期限为2.52年,中位数为1.88年。

图15 绿色投资与全市场非上市退出回报倍数比较

资料来源:Wind,海南省绿色金融研究整理

从年化回报率来看,绿色投资,以平均值计算的年化回报率为48.7%,以中位数计算的年化回报率为12.44%;全市场以平均值计算的年化回报率为73.25%,而中位数计算的年化回报率为23.77%。可以看出,绿色投资非上市退出的回报率要明显低于全市场平均值。

总结

本文分析了过去十年私募股权投资市场上绿色投资与退出收益情况,从中可以得出几点结论:

1、节能环保与新能源行业是绿色投资的主要方向,这一结果一方面与行业的市场容量有关,节能环保与新能源行业是所有绿色行业中规模最大的两个领域,另一方面与行业成熟率有关,随着两个行业市场潜力的释放,带动了整个产业链的发展。

2、从投资主体来看,专业投资机构与产业企业是两大主力,部分产业企业近几年积极布局绿色行业,以抢占市场份额,迅速做大业务规模,占位头部地位。

3、从退出方式来看,上市退出仍是首选,退出的年化回报率达40%,虽然略低于全市场,但分布更为均匀。股权转让与并购退出的数量也较多,但按中位数计算的年化回报率仅略高于12%,大幅低于全市场。

4、整体来看,绿色投资项目的回报率尚不够稳定,上市项目与非上市项目的回报率存在巨大差异,而非上市退出的项目,按平均值与中位数计算的回报率差异更大,均说明绿色投资项目的回报率尚不够稳定。随着绿色行业步入快速发展轨道,这一问题有望得到改善。

5、从产业链位置来看,处于上游的企业在投资与上市退出中均更具优势,这一点显然跟产业微笑曲线有明显不同,或说明一个问题,作为政策驱动的产业,在发展初期下游市场或难以像其他行业一样迅速打开,商业模式与盈利模式仍然对政策具有依赖性,而中上游企业则不同,越往上游对政策的依赖度越低。这实际上是政策通过补贴下游,反向孵化上游企业与基础技术,催化技术与产业链以更快速度走向成熟的一种机制与制度安排。