020年3月新冠疫情在全球爆发,美国标准普尔指数在2020年3月23日创下多年新低,当月跌幅达到27%以上,而同一天在疫情基本恢复的中国,上证综合指数当月跌幅也达到近年来最高的10%以上,2020年3月后随着美联储量化宽松政策与财政政策双重加码,美国股市出现快速反弹,尽管中国股市反弹力度与速度不及美国,但走势大致相同。相似的情况也发生在2018年3月底,时任美国总统特朗普正式签署了同中国间的贸易备忘录,宣布将对各行业从中国进口的商品加征关税,这打响了中美贸易战的第一枪。随即,中美股市立刻受到此事件的影响:道琼斯工业平均指数下跌近3%,标准普尔指数下跌2.52%,上证综合指数下跌3.39%。又如,2015年8月24日“黑色星期一”,中国上证指数暴跌近300点,跌幅达8.48%,受A股影响,当天夜里美股尚未开盘,盘前的期指触发了7%下跌幅度的熔断机制,导致期指暂停交易,而纳斯达克指数开盘以下跌8%亮相。

回顾历史,类似这样的情况屡见不鲜。在中、美两国其他突发事件期间,中美股市也时常显现出相同的趋势(如图1)。显然,随着近年来全球化的不断发展,世界各地的金融市场变得比以往任何时候都要紧密。美国和中国这两个主要股市之间的联系自然愈发引入注目。然而,对于这两个股市间关联性的量化研究还没有较统一的方法与结论。本文旨在考察测量新冠疫情等突发事件下中美两国股市之间的动态关联性,并进一步探讨影响它的因素,换言之,是什么决定了中美股市联动性的变化?

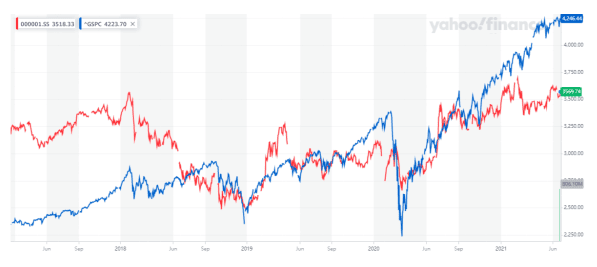

图1 标准普尔(蓝)与上证指数(红)近期走势(来源:Yahoo Finance)

在开始实证分析之前,仅通过对上图的观察不难看出,中美股市的走势在某些区间存在一定的相关性,而且这种相关性并不是固定不变的。人们普遍认为当市场因突发事件而产生恐慌情绪时,资产间的相关性会瞬间增大,从而导致分散投资理念短期失效。量化这样的相关性并提高分散投资的有效性正是本文的主要研究意义之一。

美国和中国的股市收益率分析

本文的实证研究建立在上海证券交易所综合指数(SSE)和标准普尔500指数ETF(SPY)的月度数据之上。这两个指数分别代表了中美股票市场的价格,样本时间为1996-2021年,均来自于雅虎财经网站(Yahoo Finance)。由于所用模型要求相对平稳的统计数据,价格会被调整为月度回报,即用RSSE(上证)和RSPY(标普)来表示,见图2。

图2 数据来源:Yahoo Finance及作者计算

上图的上半部分绘制了中国上证与美国标准普尔指数的月度回报率,由此不难看出中国股市相比于美股似乎具有更强的波动性。上图下半部分表格中的统计数据则显示:(1)上证指数的平均月度回报(RSSE)约为0.59%,而标准普尔(RSPY)约为0.76%。(2)标准差(Std.Dev.)则印证了我们的观察,上证指数月度回报(RSSE)的波动性比标准普尔(RSPY)指数大,分别为7.6%和4.5%。(3) 两个回报序列都表现出肥尾效应(Kurtosis>3),并且拒绝了正态分布的假设。值得注意的是本文使用的月度数据比每日数据更加稳定,而且其统计分布更加接近正态分布,尽管如此月度数据依然存在肥尾效应,而肥尾效应会直接影响到大数定律(The Law of Large Numbers)与中心极限定理(Central Limit Theorem)在统计验证中的有效性。因此,我们在选取模型时应充分考量这方面因素,大量研究表明金融价格数据存在波动率集聚效应(Volatility Clustering),这正是造成肥尾效应的原因之一,而广义自回归条件异方差模型(GARCH)具备解决这一问题的功能。因此本文会运用这一类模型进行实证研究。另外,在使用GARCH模型之前我们会先通过传统的向量自回归(VAR)模型分离出中美回报率的相互影响,回归结果显示中美股市收益率之间的直接影响并不显著,这也是意料之中的结果。

中美股市间的动态相关性

一般来说,两个收益序列之间的线性关系通常可以用相关系数来表示,相关系数越高,则联动性越强(如美股与A股收益同时上涨下跌)。但实际情况下相关系数不可能维持不变,它会随时间变化而改变。因此动态相关系数能够更好的反映两个序列间的联动水平。在广义自回归条件异方差模型(GARCH)这一大类模型中,美国和中国股市收益率之间的动态相关性可以通过动态条件相关自回归条件异方差模型(Dynamic Conditional Correlational Autoregressive Conditional Heteroscedasticity Model,DCC-GARCH)来估计,顾名思义DCC-GARCH具备捕捉动态相关性以及相关性集聚效应(Correlation Clustering) 的能力。此外,传统的广义自回归条件异方差模型(GARCH)通常假设模型的噪音部分服从高斯分布。然而,为了更好地捕捉两个收益序列中波动率聚集效应无法完全捕获的肥尾效应,作者假设噪音部分遵循student-t概率分布。对中美股市动态相关性的预测结果如图3所示。

图3 数据来源:Yahoo Finance及作者计算

通过对上图观察,中美股市的动态相关性走势揭示了以下几点重要信息:(1)2008年金融危机之前,中美股市相关性普遍较低,仅在1997年亚洲金融危机时期短暂达到0.3左。(2)2008年后为了应对金融危机,美联储采取了量化宽松(QE)等扩张性非常规货币政策,这期间中美股市之间的联动性发生了很大的提升,并于2009年前后达到0.5的峰值。(3)2015年左右,在美国宣布不再实行非常规扩张货币政策,退出QE后,中美股市之间的联动性随之下降。(4) 2016年以特朗普为首的政府入驻白宫后,中美股市相关性扭转下降趋势,并于2018年特朗普宣布与中国的贸易战后进一步呈增强趋势。(5)2020年新冠疫情全球爆发后美国再次进入量化宽松时期,并辅以大规模财政刺激,而中美股市相关性攀升至金融危机后0.5左右的水平。

美联储货币政策的影响

各种因素都可能影响美国和中国股市之间动态关联性,但通过上文的分析不难发现,随着中国股市对全球投资者更加开放,美国货币政策的溢出效应愈加不容忽视。一方面,美联储货币政策的调整会对全球资本流动产生直接影响,进而改变中国的流动性状况。另一方面,美国货币政策所反映的宏观经济信号也会影响本土投资者对上市公司盈利能力或资金成本的预期,而这种预期的心理变化也有一定可能反映到中国股票的价格变化上。2015年时任美联储主席耶伦就在美联储官方通告中数次提到“中国”与“全球金融市场”,这是美联储极少见的把美国以外的因素纳入讨论范围。

因此,本文将具体考察美国货币政策对中美股市联动性的影响。为了更好的反映美联储在特殊时期的非常规货币政策影响,作者将传统的联邦基金利率(FFR)和影子利率(Wu-Xia Shadow, 2016)结合成综合利率(FFR/Shadow)进行分析,这样一来美联储在量化宽松等非常规货币政策中的立场就可以用负利率来代表了(图4)。中美股市动态相关性与综合利率(FFR/Shadow)的关系可见图5。

图4 数据来源:FRED

图5 数据来源:作者计算

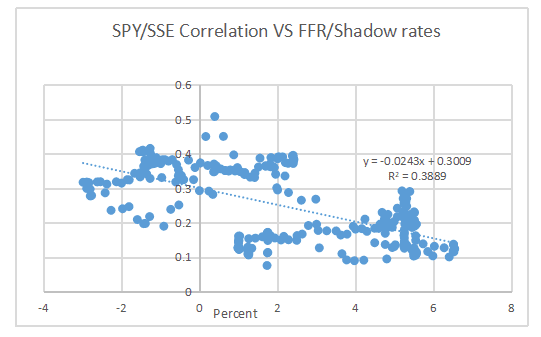

由图5观察不难看出,中美股市动态相关性与综合利率(FFR/Shadow)这两个变量可能存在线性关系。首先,相关统计测试证实了线性关系的存在。随后,我们则可以采用线性回归和格兰杰因果检验(Granger Causality Test)来进一步探究美国宏观货币政策综合利率(FFR/Shadow)对中美股市动态相关性(DCCCORR)的影响。其结果显示在图6中。

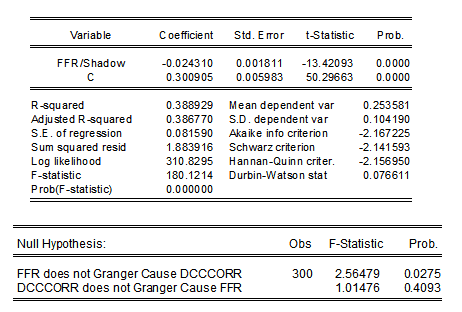

图6

回归结果显示,中美股市动态相关性与综合利率(FFR/Shadow)呈负相关关系,R^2约等于0.39(相关度r=-0.62),换言之,中美股市相关性接近40%的波动可以被代表美联储货币政策的综合利率所解释。图中下面部分的格兰杰因果检验否定了综合利率(FFR/Shadow)不会引起中美股市相关性改变的假设(并且无法否定中美股市相关性不会引起综合利率改变的假设)。因此,我们可以认为综合利率(FFR/Shadow)将对中美股市收益的联动性产生负面影响。这意味着美国的扩张性货币政策,如降息,量化宽松等,将加剧美国和中国股市的共同波动,反之亦然,美国的货币政策收紧将使中美股市的收益变得相对独立。正如之前提到的,这个结论在全球资产配置和货币政策制定方面都具有重要意义。例如,在美国实行扩张货币政策期间,由于美国和中国市场之间的相关性增加,传统的投资组合管理策略,如分散投资理论等在中美资产分配上可能不会发挥很好的作用。与此同时,两国的中央银行也应该考虑到货币政策对中美股市之间相关性的影响,如果在量化宽松环境下中美股市联动性较强,一旦某一方货币政策转向或有突发事件发生都容易引发全球市场的连锁反应,增加系统性风险。

小结与讨论

本文首先采用动态条件相关自回归条件异方差模型(DCC-GARCH)对中美股市动态相关性进行了估计,并分析了中美股市联动性近年来在金融危机或突发事件下的走势变化。随后通过构建综合利率,探讨了美联储货币政策对中美股市联动性的溢出影响,统计检验结果显示美联储货币政策对中美股市联动性的负面影响显著,能达到40%左右(R^2=0.39)。这一结果对研究全球资产配置以及两国货币政策都具有重要意义。

值得注意的是,本文旨在量化中美股市相关性并考察美联储货币政策对其影响,并没有对这一现象背后的原因以及其他影响因素进行深入分析,未来的研究则可在下面这几个方面展开讨论:

1、通过建立美联储货币政策对中国经济溢出效应较完整的宏观框架,在政策通道,贸易通道,资本市场通道以及信息通道等不同传播渠道中检验溢出效应的传导机制,进一步探究中美金融市场联动性产生的具体原因。

2、充分考虑中美资本市场的巨大差异,如股市在两国所占的份额,两国间接融资与直接融资的比例,以及中国企业在美国上市的情况,这些都是研究中美股市相关性中不可忽视的因素。

3、考虑中美货币政策的差异,如上文提到美联储近年来已经把股市纳入货币政策框架,这在后金融危机时期表现得尤为明显,但中国由于目前直接融资比例不大,央行货币政策制定中并没有把中国股市作为主要考虑因素。值得一提的是未来随着中国直接融资比例增大,以及利率市场化的推进,中美货币政策的同步性可能会发生改变。

致谢

作者特别感谢刘争鸣老师及研究院其他老师的讨论与建议。

文献参考:

(上述文段基于席卓论文的第三部分撰写)