一、国际会计准则理事会介绍

国际会计准则理事会(International Accounting Standards Board,下文简称IASB)是制定及批准国际财务报告准则(International Financial Reporting Standards, 下文简称IFRS)和国际会计准则(International Accounting Standards,下文简称IAS)的一个独立机构。

IASB在国际会计准则委员会基金会的监督下运作,其主要任务是制订并发布高质量、易于理解且具有实际可行性的国际会计准则。同时,IASB还对向公众披露的财务报告提出了透明度和可比性的要求。此外,IASB还致力于促进不同国家和地区会计准则的趋同。

IASB主导制订并发布的IAS和IFRS得到了全球范围内很多国家和地区政府的认可,且其发布的IAS和IFRS对各国会计准则的制定都有指导意义。因此,IASB在全球范围内具有较高权威性。

欧盟的排放交易体系始于2005年,是世界范围内碳排放交易的先行者。且欧洲议会要求在欧盟内交易的上市公司按照IASB发布的IFRS和IAS编制财务报表,而中国会计准则委员会明确指出中国制定的企业会计准则体系要实现与IASB发布的国际财务报告准则的趋同。因此,了解、梳理IASB对排放交易计划的会计计量和核算问题的决议对中国碳排放交易实践具有现实意义。

二、IASB对排放交易计划中的会计计量和核算问题的探索

2.1 国际财务报告准则解释委员会解释3——碳排放权

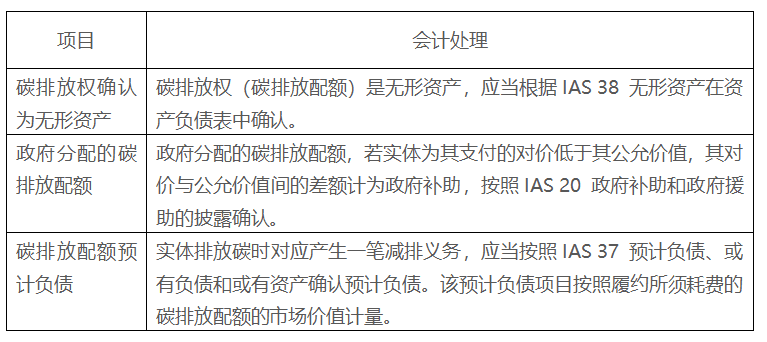

IASB对排放交易计划的探索始于2003年,其解释委员会——国际财务报告准则解释委员会并曾于2003年5月发布了国际财务报告准则解释委员会讨论1——碳排放权,并于2004年12月发布了国际财务报告准则解释委员会解释3——碳排放权(下文简称IFRIC 3)。但因为IFRIC 3在实践中引发了会计列报的错配问题(例如,根据IFRIC 3,碳排放权初始确认为无形资产,以历史成本计量,但其对应的负债却以公允价值计量),因此IFRIC 3受到控排企业的广泛反对,欧洲议会不建议欧盟采用IFRIC 3,随后IFRIC 3被撤销。IFRIC 3撤销后,IASB对排放交易计划进行了更深入的探讨。

表1:IFRIC 3中关于碳排放配额的会计处理

2.2政府分配碳排放配额的初始确认和计量

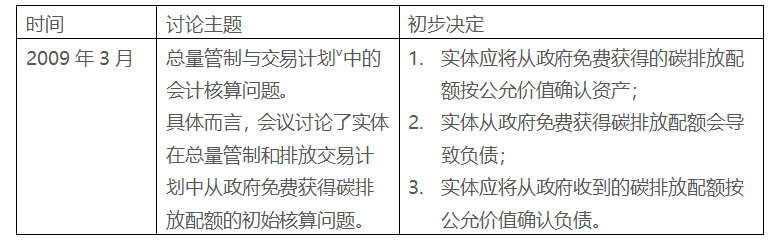

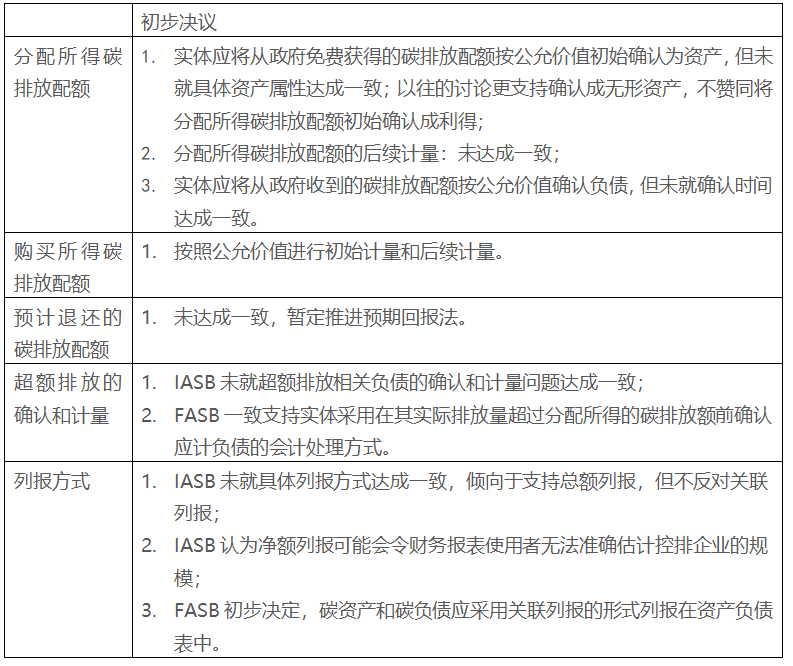

2009年3月,IASB讨论了实体在总量管制和排放交易计划中从政府免费获得碳排放配额的初始确认和计量问题。

IASB初步决定,实体应将从政府免费获得的碳排放配额确认为资产,且应以公允价值进行初始计量。

同时,IASB对碳排放配额相关负债进行了探讨,认为若实体从政府免费获得碳排放配额,则实体有义务将其碳排放量减少到其获得的碳排放配额以下。且实体只有在履行减排义务的前提下,才有权保留未用完部分的碳排放配额。IASB初步决定,实体应当对这一义务所对应的负债进行确认,负债应按照收到的碳排放配额的公允价值计量。

表2:IASB初步决议总结

2.3 碳排放配额相关资产和相关负债的确认

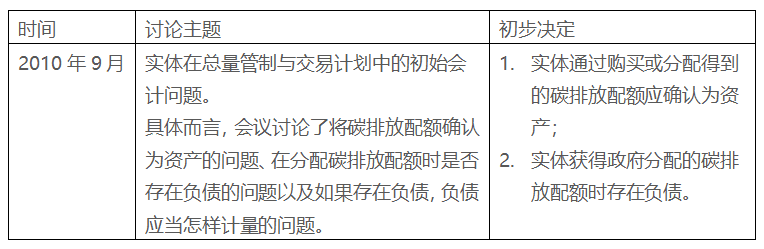

2010年9月,IASB和FASB(美国财务会计准则委员会Financial Accounting Standards Board,下文简称FASB)讨论了将碳排放配额确认为资产的问题、在分配碳排放配额时是否存在负债的问题。

IASB和FASB认为,总量管制与交易计划的会计核算问题的关键是碳排放配额是否可以确认为资产以及当一个实体收到碳排放配额分配时是否存在负债的问题。

IASB和FASB初步决定,实体通过购买或分配得到的碳排放配额应确认为资产。且分配碳排放配额时存在负债,因为这符合负债的定义。

在这种情况下,实体的义务是满足分配的碳排放配额要求。IASB表示支持如下观点:如果一个实体被分配了碳排放配额,它就有义务遵守排放交易计划的要求,即尽可能减少碳排放量,以保留碳排放配额或返还碳排放配额。这种履约义务是碳排放负债产生的理论基础。不过,IASB成员认为应当继续细化对碳排放负债的界定。FASB也认为分配所得的碳排放配额会产生义务,但本次讨论的所有决议都在FASB都未获得多数支持。

表3:IASB初步决议总结

2.4 碳排放配额相关负债的计量、碳排放配额退还和超额排放

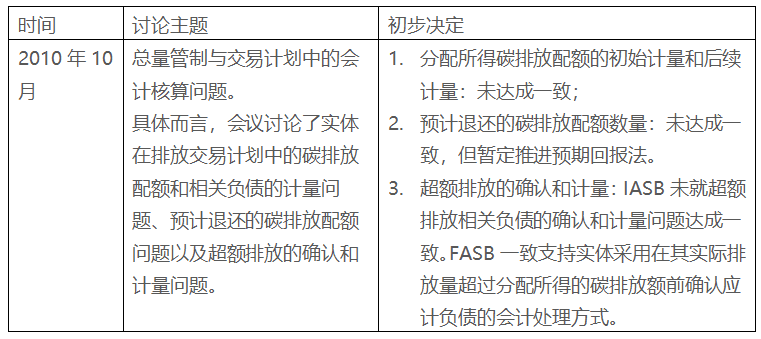

2010年10月,IASB和FASB讨论了排放交易计划中的碳排放配额和相关负债的计量问题、预计退还的碳排放配额问题以及超额排放的确认和计量问题。

2.4.1 碳排放配额和相关负债的计量

IASB和FASB的工作人员提出了测量分配所得碳排放配额(包括初始计量和后续计量)及其相关负债的计量方法。方案包括:1)初始和后续计量都采用公允价值;2)初始计量采用公允价值,后续计量不采用公允价值,而是要做减值测试;3)初始计量采用交易价格且不会有重新计量(remeasurement),但要做减值测试;4)商业模式法(business model approach),商业模式方法下,负债的计量应当与实体碳排放配额的实际使用目的相关。

大多数IASB成员都支持初始和后续计量都采用公允价值。但另有一些成员认为商业模式法和IASB已发布的金融工具计量准则一致,可以采用商业模式法。IASB初步同意碳排放配额及其相关负债的初始计量和后续计量都使用其公允价值。

2.4.2 预计退还的碳排放配额数量

关于中止经营的排放交易计划参与者如何确定其预计将退还的碳排放配额的数量的问题,会议提出了两种方法,即预期回报法(expected return approach)和取消确认法(derecognition approach)。预期回报法下,实体对不同结果的数值和发生的概率,计算预期回报并计量预期退还的碳排放配额,确认一笔利得。取消确认法下,实体根据其实际收到的碳排放配额数量计量预计退还的碳排放配额,这种方法与其他准则中的取消确认方法相似。IASB对此问题暂未选定确定的模型,但计划进一步推进预期回报法。

2.4.3 超额排放的确认和计量

关于实体应当何时确认与超额排放相关负债的问题,主要有两种做法:一种是实体只在当其实际排放量超过其分配所得的碳排放配额之后才确认负债,另一种则是实体在实际排放量超过分配所得碳排放额之前就计提应计负债(accrued liability)。FASB一致支持实体在其实际排放量超过分配所得的碳排放额前确认负债的方法。但IASB未就超额排放相关负债的确认和计量问题达成一致。

表4:IASB初步决议总结

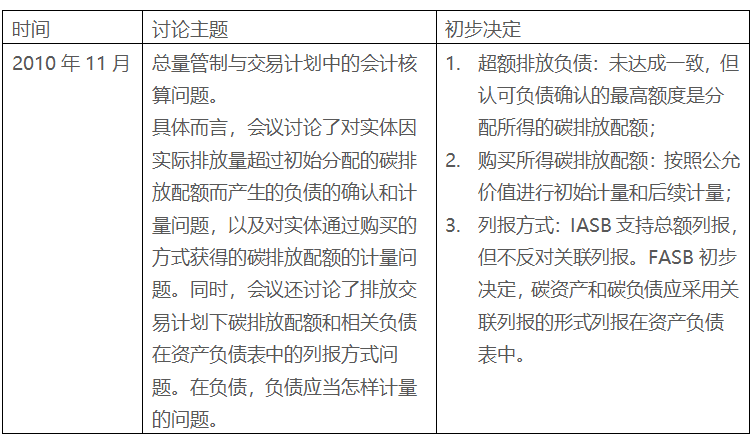

2.5 超额排放的负债、购买所得碳排放配额的计量、列报方式

2010年11月,IASB和FASB讨论了实体因实际排放量超过初始分配的碳排放配额而产生的负债的确认和计量问题,以及对实体通过购买的方式获得的碳排放配额的计量问题。同时,会议还讨论了排放交易计划下碳排放配额和相关负债在资产负债表中的列报方式问题。

IASB成员支持如果要确认负债,负债最高只能按分配所得碳排放配额实际值确认的观点,但IASB在何时确认超额排放的负债这个问题上并未达成一致。关于超额排放的负债确认时间问题,IASB主要有两种观点:一是实体应当在其排放的过程中、在整个合规期内确认超额负债;另一种是实体应当在其实际排放量超过其被分配的碳排放配额时确认超额负债。但IASB对何时确认超额负债问题也暂未有定论。

会上还提出了两种计量模型来计量通过采购获得的碳排放配额。会议初步决定,购买的碳排放配额应当按照公允价值进行初始计量和后续计量。

关于碳排放配额资产和负债列报的问题,会议提出了三种意见。IASB倾向于在财务状况表中列报碳资产和碳负债总额,即总额列报;但IASB不反对关联列报(linked presentation)。FASB则初步决定采用关联列报的形式在资产负债表中列报碳资产和碳负债。

表5:IASB初步决议总结

2.6 污染物定价机制

各国对除二氧化碳外其他污染物的关注日益增加,2015年2月,IASB将原排放交易计划(Emissions trading schemes)更名为污染物定价机制(Pollutant pricing mechanisms)项目,旨在提升对除二氧化碳外的温室气体的关注。该项目主要为污染物定价机制方案的财务影响制定会计方案。各国政府计划逐步降低排放上限,其结果是使污染成本更加昂贵,减少碳排放配额的供应将导致在市场上交易的碳排放配额价值升高。2015年10月,IASB讨论了更新后的项目——污染物定价机制(Pollutant Pricing Mechanisms, PPM),具体而言,主要是负债的确认、政府分配碳排放配额的初始确认以及列报问题。IASB计划于2021年继续推进污染物定价机制项目。

2.6.1 负债的确认

IASB详细讨论了参与排放交易计划的实体是否应当确认现时义务(即负债)以及如果应当确认,应当何时确认的问题。负债的确认主要是考虑三个问题:实体是否应当在其加入排放交易计划的当时产生一笔现时义务;还是随着时间推移、随着逐步碳排放而逐渐确认现时义务;还是在实体超额排放时才确认负债。

总体来说,IASB仍未对此问题达成一致。部分意见认为主要应当关注实体的实际减排能力,另有委员强调了这会导致现行的IFRS准则自相违背的问题。工作人员再次强调,要解决这些问题,必须提出多种情形均可适用的新会计模型。

2.6.2 政府分配碳排放配额的初始确认

对政府分配给计划参与者的碳排放配额的会计处理问题主要是要解决政府授予的碳排放配额是否应当确认作资产的问题,以及如果确认,应当确认成哪种资产类别的问题。IASB曾在之前的工作中给出过相关决议,即碳排放配额更接近于无形资产。

但如果碳排放配额是资产,初始确认会产生一系列问题。若碳排放配额以取得成本进行初始确认,则从政府无偿获得的碳排放配额要以零值计量。但若以碳排放配额的公允价值对其进行初始确认,则要考虑因此产生的碳信用是否要即刻确认利得或负债。IASB认为不应当将碳排放配额初始确认为利得(即不能确认为利润表项目),因为实体在这个阶段并未获得实际经济利益。同时,IASB认为在现阶段确认利得并不会为投资者提供有用的信息。但各方都广泛同意任何负债的计量基础都应当与其对应的资产的计量基础保持一致。

2.6.3 列报方法

IASB对财务报表列报和披露事项的重要性的强调贯穿整个会议过程。虽然会议并未详细讨论净额列报和总额列报法,但会议提出了净额列报可能会令财务报表使用者无法准确估计控排企业的规模——而这恰恰是投资者最关心的问题,因此IASB和FASB都不支持净额列报。

有参会者强调说,很多排放交易计划参与者为了符合相关减排规定,可能花费了额外的支出投资减排措施,因此这类与排放交易计划直接相关的投资结果应当与排放交易计划的结果做关联披露。但会议未就此方案达成任何决议。

表6:IASB初步决议总结

三、总结

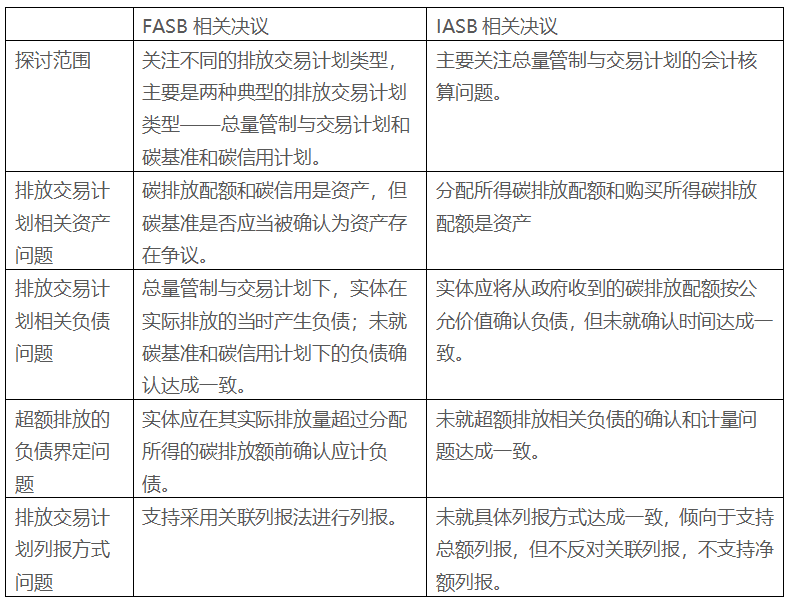

总体而言,IASB就排放交易计划中的会计计量和核算问题中的一些基本问题达成了一致,对一些会计基本问题(如:碳排放配额的资产属性、负债属性等)进行了界定,这为后续的准则制定工作提供了基础。同时,IASB认为不同排放交易计划中负债的界定是最具争议的问题。然而,对一些较为复杂的问题(如:碳负债的确认时间等),IASB尚存分歧。

2016年7月,IASB决定在财务报告概念框架修订完成之前暂时停止推进排放交易计划相关工作。IASB在审议了业界对2015年污染物定价机制暂定决议的反馈后,初步制定了下一步研究计划,但并未积极推进。IASB预计2021年继续推进该项目,但截至本文发稿前仍未有任何实质性结果。

作为有相当强国际影响力的两大会计准则制定机构,IASB和FASB对排放交易计划的会计核算问题尚存分歧。首先,IASB和FASB的具体探讨范围不同。欧盟的排放交易体系属于总量管制与交易计划范畴,因此IASB对相关会计问题的探索主要基于总量管制与交易计划;而FASB则探讨了两种主要的排放交易计划——总量管制与交易计划和碳基准和碳信用计划内的会计处理问题。除关注范围不同外,IASB和FASB对排放交易计划的具体会计核算问题也有不少分歧,这些分歧主要是负债和列报方法相关问题。比如,关于超额排放的负债计量问题,FASB认为应当在实际排放量超过分配所得的碳排放额前确认预计负债,而IASB暂未达成一致结论;再如,FASB认为,在总量管制与交易计划下,实体应当在实际排放当时确认负债,而IASB对确认时间尚未有定论。除负债计量外,在列报方法的选择上,FASB倾向于关联列报,IASB虽不反对关联列报,但更倾向于总额列报。这些分歧表明,在会计专业人士看来,碳排放交易的会计核算问题仍是一个存在诸多争议的领域。因此,如何规范和完善相关会计准则,是实践中推进碳减排工作面临的一个重要挑战。

我国于2021年7月正式启动发电行业全国碳排放交易,制定并完善相关会计准则将对政府加强监管、增加上市公司参与积极性、促进交易规范化、增强投资者信心都有积极意义,而这些因素最终都会影响到碳减排实际效果。因此,应当对IASB的相关决议和动向保持充分关注,以实现相关会计准则的及时更新、完善。同时,可以积极关注排放交易市场的反馈,如重点控排企业的反馈、碳会计从业人员和审计师的意见等,这可以使得相关会计准则更贴合实践,有利于排放交易计划的落地执行。

表7:IASB关于排放交易计划(污染物定价机制)会计核算问题的初步决议

表8:FASB、IASB关于排放交易计划会计核算问题的初步决议比较

参考文献

[1] FASB Board Minutes October 24, 2008.

[2] IASB update: Board Decisions on International Financial Standards March 2009.

[3] IASB update: Board Decisions on International Financial Standards May 2010.

[4] IASB update from the International Accounting Standard Boards May 2010.

[5] IASB Meeting Week beginning 17 May 2010: Emissions Trading Schemes, Research paper written by Nikolaus Starbatty.

[6] IASB update: Board Decisions on International Financial Standards September 2010.

[7] IASB update: Board Decisions on International Financial Standards November 2010.

[8] IASB update from the International Accounting Standard Boards November 2014.

[9] International Public Sector Accounting Standards Board Agenda Item, 10 December 8-11, 2014, Education Session: Emissions Trading Schemes.

[10] International Public Sector Accounting Standards Board Agenda Item, 14 March 8–11, 2016, Emissions Trading Schemes.

[11] IASB staff paper October 2020, Management Commentary - Overview of guidance on matters affecting long-term prospects, on intangible resources and relationships and on ESG matters.

[12] IFRS Foundation: Consultation Paper on Sustainability Reporting.

[13] Nikolaus Starbatty. IASB research paper. Emissions Trading Schemes. 2010.

[14] Koonce,Zheng, White. Linked Financial Statement Presentation.

[15] 闫华红,黄颖.我国试点企业碳排放权会计核算问题探微.

[16] 杨雪.新任SAC委员、财政部会计司司长刘玉廷就SAC会议相关问题答《中国会计报》记者问

[17] European Union. Emissions Trading System (EU ETS).

[18] Ernst & Young. IFRS adopted by the European Union IFRS standards and amendments issued by the IASB and endorsed by the EU as at 30 June 2020.

[19] 财政部. 中国企业会计准则与国际财务报告准则 持续趋同路线图.