近年来供应链问题在全球受到越来越多的关注。自中国于2001年加入世贸组织后,在其逐渐融入世界经济的同时,全球供应链也在不断重塑。此前,许多外国企业为降低劳动成本将部分生产转移至了中国,但是随着近十年来中国劳动力和环境成本的不断攀升,外国制造商又开始考虑将生产迁移出中国。尤其受近几年中美贸易冲突和新冠肺炎疫情危机的影响,关于是否转移生产的讨论进一步加剧。根据高德纳(Gartner)2020年对全球200多家供应链企业的调查显示,由于全球疫情和中美贸易紧张关系,三分之一的企业已经开始或计划在未来2-3年内将制造生产转移出中国。加之今年三月启迈(QIMA)对超过700家供应链相关企业进行的问卷调查也显示,疫情前96%的美国企业和100%的欧洲企业都将中国列入其三大采购地,而这组数据在今年第一季度已下降至77%和80%,基于此特征变化,启迈调查报告表示疫情下全球供应链的长期多元化趋势正在持续蚕食中国的主导地位。本文将就此展开研究,探讨新冠肺炎疫情对中国供应链的影响。

新冠疫情的冲击

1.进出口态势

探究新冠疫情对中国供应链的影响,首先可以从进出口贸易的角度进行分析。

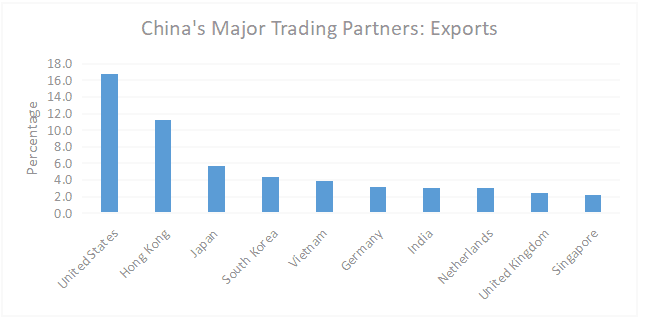

在出口方面,中国主要出口贸易伙伴国(美国、日本和韩国,图1)的经济现状和疫情形势会对供应链产生影响,且这种影响是阶段性的:例如,当这些国家致力于抗击疫情时,外国生产商会减少对中国商品的进口,从而导致需求不足,对中国供应链造成压力;而当疫苗普及,疫情有所缓解后,积压已久的需求外加宽松的货币政策与财政刺激则会大幅推动国际大宗商品的价格,造成中国供应链上、下游企业利润分化。

图1

图2

2019年中国主要贸易合作国家

数据来源:OECD, 2019

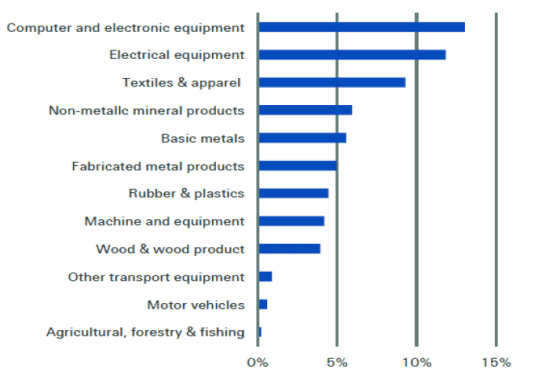

在进口方面,中国主要贸易伙伴是韩国、日本和美国(图2),进口的商品主要包括计算机、电子产品和纺织品(图3),从而结合来看,中国主要进出口贸易国家(美国,日本和韩国)的疫情状况对中国供应链影响较大,且在计算机、电子、纺织、化工等制造业的影响最为强烈。在这些行业中,高度依赖高附加值(高技术)进口商品的企业相较于能够找到替代来源的企业更加脆弱,所以与光学成像、医疗设备、车辆部件、印刷电路板(PCB)和集成电路(半导体)相关的企业需要做好充分应对持续疫情(新冠变种病毒)可能带来冲击的准备。此外,中美贸易战所造成的部分供应链转移以及新冠疫情初期中国为应对危机全面停工等因素,给予了东盟一些国家占据全球供应链更高位置的机会。譬如,从图1、图2不难看出,近年来越南在中国进出口贸易中所占比重逐渐增大,并且在一些下游贸易品上正逐步取代中国在全球供应链上的位置,而新冠疫情则会进一步加快此步伐。

图3

中国半成品进口占全球总产出(不包括中国)的百分比

数据来源:Swiss Re Institute (2020)

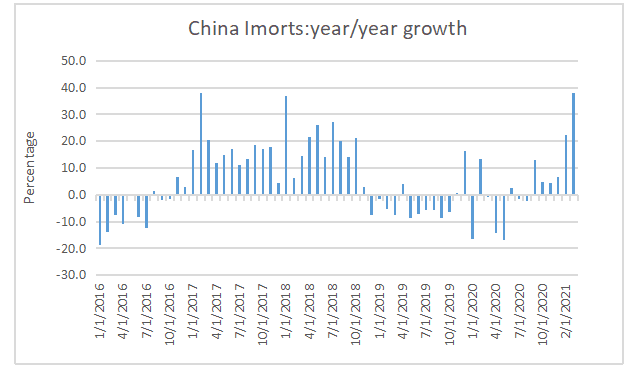

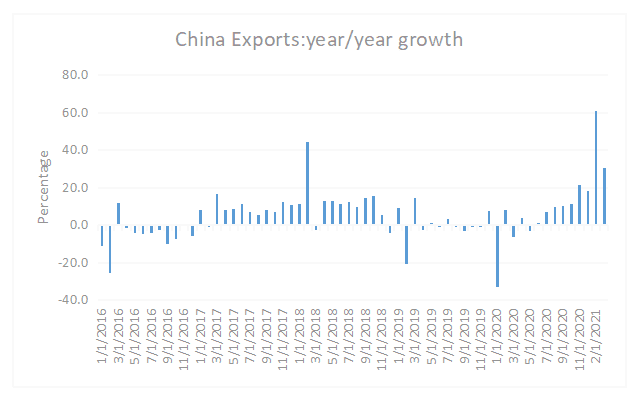

综上,进出口态势是一个能较为宏观反映疫情前后中国供应链状态的综合指标。由图4、图5所示,中国进口态势已经从疫情刚爆发时的大幅下滑中逐渐回暖并恢复到疫情前水平,而出口态势更是超过了疫情前的水平,这得力于中国供应链的稳定恢复,以及欧美居民在受疫情影响后从服务消费向商品消费倾斜。

图4

进口增长率

图5

出口增长率

数据来源:中国海关总署

2.PMI态势

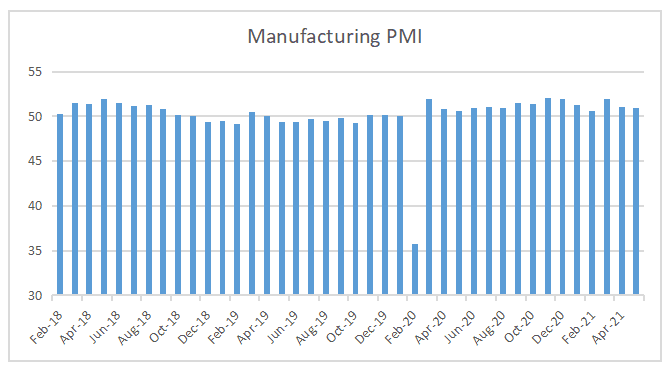

相比而言,另一个能够比较及时衡量新冠疫情对中国供应链影响的指标是制造业PMI(即采购经理指数,如图6所示)近期趋势变化:2020年初,因新冠疫情的突然爆发,中国制造业PMI降至35.7的历史低点,然而在此后的15个月,中国制造业PMI又连续回升至50以上。

图6

采购经理指数(PMI)是基于对 19 个行业的供应链采购经理的月度调查,涵盖上下游活动。PMI是一个从0到100的数字。PMI高于50代表与上月相比出现经济扩张。PMI指数低于50表示经济收缩,PMI指数为50表示没有变化。数据来源:国家统计局

因此结合图6,PMI的变化趋势可以说明以下几点:第一,从PMI断崖式的下降来看,新冠疫情的影响极具突发性和破坏性,疫情初期的全面停工对PMI指数产生了巨大影响;第二,从PMI回升速度来看,新冠疫情在较短时间内被得以遏制,这得益于全国上下从政府到民众的不懈努力;第三,从PMI下跌后的持续回弹来看,中国供应链实际具备较强的弹性与韧性,即使在受到较大冲击后也能持续输出。

中国供应链的稳定性还可以通过跟亚洲其他地区PMI的横向对比体现出来,图7展示了亚洲主要供应地区PMI态势(中国,中国台湾,越南,马来西亚以及印度)

图7 亚洲主要供应地区PMI态势 数据来源:IHS Markit

3.PPI、CPI态势

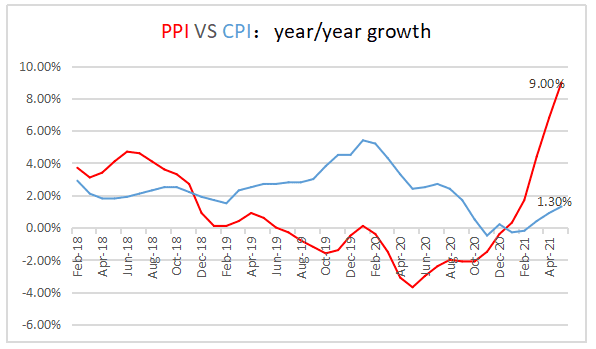

此外,本次新冠疫情对中国供应链的冲击还可以通过近期工业品出厂价格指数(PPI)以及居民消费价格指数(CPI)之间的分化具体反映。(图8)

图8

中国PPI、CPI走势对比 数据来源:国家统计局

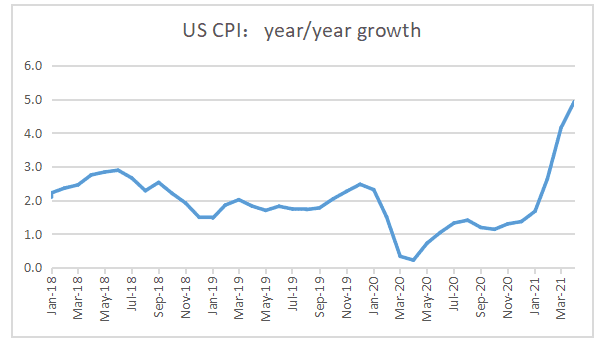

图9

美国CPI增长率 数据来源:FRED

由图8所示,在2020年新冠疫情爆发后,PPI与CPI都受到较严重的负面冲击,但值得注意的是PPI在中国疫情得到控制后迅速反弹,随着国际大宗商品价格复苏,PPI增长率一路飙升至最近的9%。而CPI似乎恢复较慢,明显滞后于PPI,5月份CPI增长率仅1.3%左右。尽管结合历史数据我国PPI指标本身波动较大,但这种幅度的“剪刀差”依然表明中国供应链上、下游企业价格传导已出现脱节,而如果分化进一步扩大,很多下游制造业的利润将会受到进一步压缩。

那么造成近期PPI与CPI分化加大的原因是什么呢?我国是大宗商品的主要进口国,从进口量和进口依存度看,影响 PPI 的主要是原油、铁矿石和铜,因此国内PPI近期的上涨趋势主要跟国际大宗商品价格上涨与基数效应(2020年受疫情冲击,我国PPI有超过6个月处于-2%以下)有关。换言之,国际大宗商品价格的上涨可以通过PPI大涨表现出来但无法传递到CPI。

究其原因,主要有以下几个方面:

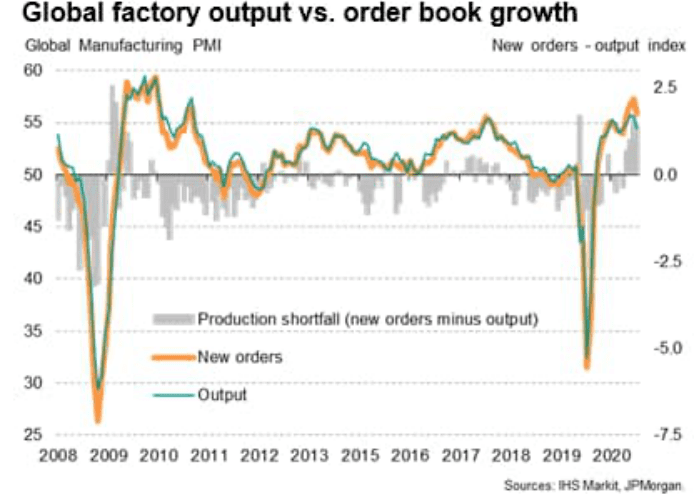

- 大宗商品价格的上涨源于美国等发达经济体在疫情得到一定控制或疫苗推广后对商品的需求增加,而供给端恢复速度又由于一些供应地区新冠疫情的反复而不及需求。这从最近全球新订单与产出的较大差值中得以体现(图10)。

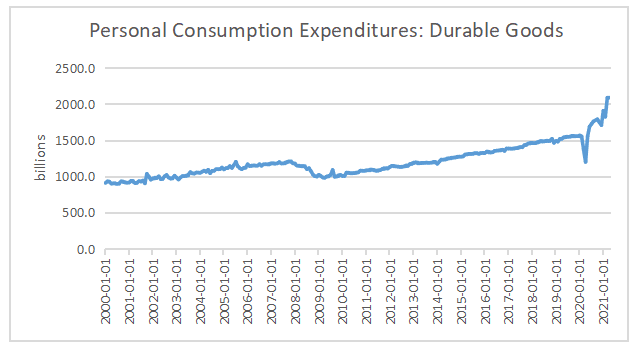

- 在疫情环境下,欧美居民消费习惯已从服务转向商品,尤其美国居民在耐用品消费上更是达到历史水平(图11),疫情下宽松的货币政策与财政刺激也对大宗商品价格上涨推波助澜。

- 随着近年来国际化水平的加深以及中国在全球产业链中的主导地位,中国PPI的增长不再完全对应中国自身需求而是跟全球需求接轨。从中国出口情况(图5)以及美国CPI走势(图9)不难看出,这次疫情期间,中国PPI的涨势就有可能更多的传导到了美国的CPI。

- 疫情的快速控制让中国能维持较中性的货币政策,并没有刻意刺激需求端,这样大宗商品及生产资料的价格增长反而对内需起到了一定的抑制作用,这也就解释了为何近期中国CPI增长缓慢(图8)。反之,当世界其他国家货币政策在经济复苏过热后需要加紧时,中国也能维持相对较中立的货币政策,避免进一步压缩供应链下游制造业的利润空间。

基于以上逻辑,中国PPI增长率可能在年底前随着大宗商品价格回落,一是因为美国居民耐用品消费已基本形成对未来几年的透支(图11);二是因为最近美国通胀势头较强,恐导致美联储提前收紧货币政策,从而逆转大宗商品价格趋势。而随着PPI向CPI的传导逐渐进行,中国的CPI则有可能在今年下半年出现小幅提升。值得注意的是,某些大宗商品如铜由于在全球经济绿色转型中的需求不断攀升,未来可能形成局部短缺,从而使铜价中枢进一步抬升。

图10

全球订单与产出 数据来源:IHS Markit,JPMorgan

图11

美国居民耐用品消费(单位:10亿美金)数据来源:FRED

· 展望未来

新冠疫情为全球供应链的结构和布局带来了严峻的考验,这场大规模危机警醒了全球供应链领导者,企业除了追求低成本和高效率之外,还应注重供应链的坚韧性和稳定性。中国供应链则在这次考验中展现出了极强的生产组织能力与风险应对能力,生产与贸易的迅速恢复不仅有利于中国自身,同时也为世界其他国家的经济生活提供了巨大保障。由此可见,虽然中美贸易战时期全球供应链本土化,近岸化,分散化的大趋势不会因为新冠疫情有所减弱,但短期内,中国在供应链中的位置并不会有明显变化。

展望未来,全球经济的绿色转型很有可能成为全球供应链重塑过程中的又一重要节点。2020年,国家主席习近平在联合国大会上承诺,中国将在2060年前实现碳中和,使得中国与全球减碳目标保持一致,即在此期间将全球变暖限制在1.5℃以内。因此,为了达成这一宏伟目标,中国供应链必将从各个环节发生巨大变革,其中供应链绿色化、数字化将成为中国绿色发展的基础与保障。在不久的未来,可以预见的是中国在全球供应链中的地位可能会变得不如以往那么集中,但随着“双循环”经济政策的引导,中国制造业会逐渐由数量驱动转变向质量驱动,并在更高的维度占据主导地位。