碳中和债是金融市场快速响应碳达峰、碳中和目标所推出的创新产品。在监管机构的全力支持及有序引导下,碳中和债一经推出便吸引了各类发行人及金融机构的广泛参与。自2月7日首批碳中和债发行以来,截至一季度末,境内银行间及交易所市场已累计发行碳中和债及资产支持证券35单,规模合计810.5亿元,涉及券种包括中期票据、公司债、金融债、资产支持票据等。尽管碳中和债短期内取得快速发展,但关于各券种碳中和债的定义、标准、要求仍莫衷一是,募集资金使用要求不够严格、发行前未经第三方独立评估认证的现象依然存在。本文对碳中和债的核心特征进行讨论,并结合发行情况为推动碳中和债未来可持续发展提出建议。

一、推动碳中和债发展的意义

中国绿色债券市场自2016年启动以来,取得了举世瞩目的成就,截至2020年末,中国境内外发行绿色债券规模已突破1.4万亿元。近期推出的碳中和债,是绿色金融产品支持我国实现“30·60目标”的有力创新,对于支持国家应对气候变化战略,丰富绿色金融产品序列,提升全球影响力具有重要意义。

响应“30·60目标”,提升我国在全球治理进程中的影响力。近年来中国在全球应对气候变化整体进程中的角色逐步由参与者转变为引领者。习近平总书记在第七十五届联合国大会一般性辩论上提出,中国将提高国家自主贡献力度,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。碳中和债的适时推出,是对“30·60目标”的积极响应与实践探索。碳中和债的进一步发展,有望拓宽相关产业融资渠道,引导资金流向更多减缓气候变化项目,推动我国应对气候变化进程向前迈进。此外,碳中和债的发行是全球首次冠以“碳中和”贴标的绿色债券,或将引领全球金融市场对于碳中和概念及相关项目的关注与支持,继而提升中国绿色金融市场的全球影响力。

丰富绿色金融产品序列,化解现阶段中国绿色债券市场存在的问题。碳中和债是对中国绿色金融产品序列的有力补充,也是绿色债券市场的有益创新实践。我国绿色债券市场因处于多头监管的局面之下,五年多来在取得显著成就的同时也存在适用标准、资金用途、信息披露等要求不一致的问题,掣肘绿债市场实现高质量发展。碳中和债聚焦服务碳减排效益的绿色项目,目标明确、内容具体,因此各项要求相较于一般绿色债券应更为严格。总结绿色债券的问题,规范碳中和债制度,有助于化解中国绿色债券市场现阶段存在的问题与矛盾,引导绿色债券市场高阶发展,才能更好地服务碳中和的目标。

二、 碳中和债应具备的核心特征

碳中和债服务“30·60目标”的导向性较强,募集资金支持项目应具有显著碳减排效益,并具备长期可持续发展的潜力。因此,碳中和债适用的分类标准、发行规则、信息披露等要求,也应在符合现行绿色债券政策要求的基础上更为严格。

(一) 目标明确,服务产业应长期可持续

碳中和债直接服务中共中央关于碳达峰、碳中和的重大战略决策部署,目标导向性较强。相比于西方发达国家在2000年左右实现碳达峰,再用50-60年实现碳中和,我国只预留了30年,时间紧、任务重。因此,碳中和债券要充分发挥金融市场对于“30·60目标”的支持作用,势必要聚焦于推进碳中和目标实现的关键产业,且须具备在未来30-40年长期可持续发展的潜力。

作为绿色债券的子品种,服务产业的长期可持续性是碳中和债的内在要求,也是其区别于一般绿色债券的核心特征之一。碳中和目标的实现需要循序渐进,考虑到我国“富煤贫油少气”的能源禀赋,短期内难以完全摆脱对化石能源的依赖,难以实现能源结构的跨越式调整。因此,部分基于化石能源的节能改造及能效提升项目在短期内具备显著碳减排效益,应当获得包括绿色债券在内的绿色金融工具支持。但从长远来看,伴随以新能源为主体的新型电力系统建设日益推进,上述领域可能在技术进步和能源结构转型的浪潮中被替代或消失,在我国实现碳中和的整体进程中不具备可持续发展潜力。碳中和债作为中国绿色金融高阶发展的标志性产品,其支持产业应紧扣碳中和目标,具有长期性、关键性、示范性,仅在短期内减排效益明显、无法可持续发展的产业不应位列碳中和债支持范围。

(二) 标准清晰,募投项目应具有显著碳减排效益

目标指引下,碳中和债募集资金应投向碳减排效益显著的项目,适用分类标准相比于一般绿色债券应进一步精简。中国绿色债券适用分类标准的制定基于对我国经济发展阶段的充分认知,污染防治、生态保护等项目对于现阶段我国经济绿色转型具有重要作用,但由于碳减排效益不显著,也不属于碳中和债支持范畴。

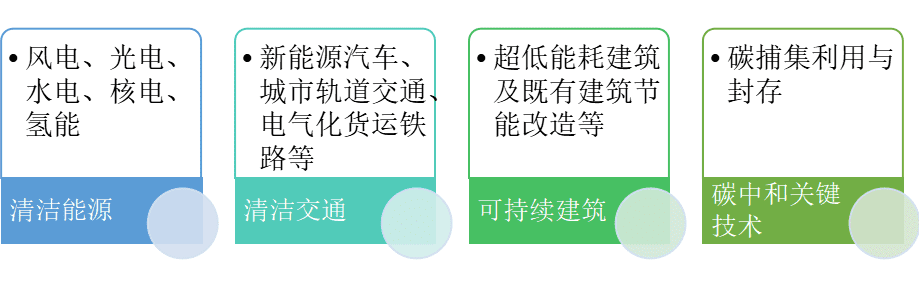

具体来看,2021年4月,人民银行、国家发改委、证监会联合发布《绿色债券支持项目目录(2021年版)》,将于7月正式施行并统一各券种绿色债券适用标准。因此,碳中和债适用标准应在《绿色债券支持项目目录(2021年版)》的基础上,精选碳减排效益强、可长期支持碳中和目标实现的项目,包括但不限于风电、光电、水电等清洁能源项目,新能源汽车、智能交通系统等清洁交通项目,可持续建筑,碳捕获、封存与利用等关键负排放项目。

图 1 碳中和债部分支持项目

(三) 制度严格,信息披露质量应有更高要求

碳中和债是中国绿色债券市场的标杆。作为首个以“碳中和”贴标的金融产品,碳中和债在全球市场范围内形成了较好影响力,示范效应强。因此,中国碳中和债应践行严格的发行及报告要求,引领全球最佳实践。考虑到环境效益计量的复杂性,碳中和债应至少保证其支持项目的二氧化碳减排量可计算、可核查、可检验,其他数据如减排大气污染物、节约标准煤数量等应尽可能予以测算并披露。

在发行前,碳中和债发行人应对拟投资项目产生环境效益进行具体测算,披露测算方法、减排二氧化碳量及其他指标。在存续期内,碳中和债发行人应公开、定期报告募集资金使用情况,披露项目、债券分别对于二氧化碳减排量等环境效益的贡献,提升碳中和债的公信度。从既往实践来看,绿色债券募投项目环境效益的测算与评估整体日益成熟,多数评估认证报告给出了绿色项目节约标准煤、减排二氧化碳的定量评价,为碳中和债市场发展提供了坚实基础。

此外,伴随“30·60目标”下各重点行业实现碳中和的路径逐步明晰,有条件的发行人可在发行碳中和债券的基础上,披露企业自身实现碳中和的路径与机制,践行企业社会责任,彰显企业参与国家应对气候变化进程的决心。

三、 进一步发展碳中和债券市场的建议

碳中和债吹响了中国绿色债券市场高阶发展的号角,应当成为中国绿色金融市场践行国家应对气候变化战略的一面旗帜,而非市场机构一时跟风贴标追逐声誉红利的工具。从已发行债券来看,大多碳中和债券募集资金全部用于碳减排效益显著的项目,遵循较为严格的信息披露要求。然而也应注意到,部分碳中和债券发行时并未遵循更为严格的发行要求,信息披露仍不充分、募集资金部分用于企业非绿色用途的现象广泛存在。为推动碳中和债未来实现健康发展,本文提出以下建议。

第一,制定项目标准,严格募集资金使用要求。明确的项目分类标准是推动碳中和债常态化和可持续发展的前提。建议债券监管机构加强部门协同,联合出台适用于全市场各券种碳中和债的统一分类标准,优先支持净零排放项目。此外,碳中和债券作为绿色债券市场标杆产品,募集资金应100%用于减排项目,此项要求建议在各监管机构指引中统一。

第二,统一监管要求,强化信息披露制度。从现行绿色债券披露及报告要求来看,绿色金融债、债务融资工具、公司债、企业债的信息披露要求不尽相同。相关要求应在推行碳中和债券的进程中得以强化、统一,建议通过政策指引或窗口指导等方式,构建标准化的统一信息披露模板,要求碳中和债发行人在发行前披露拟投资项目可产生的二氧化碳减排量及其他环境效益定量指标,存续期内至少每半年针对债券募集资金使用、减排二氧化碳等情况进行披露。可推行统一评估认证机制,针对碳中和债潜在支持项目的减排效益进行集中批量认证,降低发行人额外成本。此外,由于部分债券为私募发行,相关公告难以被公众获知,可探索构建碳中和债统一信息披露平台,对于各券种碳中和债的基本信息及环境效益予以披露。

第三,提升政策支持,形成碳中和债专项激励。由于碳中和债环境效益显著、信息披露质量高,环境风险相对较低,可组合运用各项政策,形成针对碳中和债的专门激励,包括将碳中和债纳入SLF、MLF等货币政策工具的合格担保品范围,降低商业银行持有碳中和债的风险权重等。金融监管机构可引导支持公募基金在其投资组合中优先配置碳中和债,鼓励发行以碳中和债为主要标的的证券投资基金产品,扩大碳中和债总需求。此外,可探索将碳中和债支持项目产生的二氧化碳减排量与碳排放权交易机制相挂钩,通过碳市场增加碳中和债发行人因减排产生的收益,以市场自发形成的减排收益抵补发行人额外成本,推动碳中和债可持续发展。

参考文献

[1]史英哲, “碳中和”债,吹响绿色金融高阶发展的号角[EB/OL].

https://www.zhonghongwang.com/show-257-196121-1.html