根据银行从业资格考试教材《公司信贷》中的广义定义:“信贷是一切以实现承诺为条件的价值运动形式,包括存款、贷款、担保、承诺、赊欠。”要深入理解该定义,就要了解企业信用风险。

企业千差万别,难以把握,但是企业所在的行业总是有一定的规律。拿到一个目标企业,信贷人员首先要知道企业属于什么行业,放在行业大背景下进行分析。比如2021年,中国GDP总量连续第2年超过100万亿元,达到1143670亿元,同比去年大增8.1%,有的行业增速高于8%,有的行业不但没有增长反而在下降。一个企业处在上升趋势明显的行业,未来发展就有良好的前景预期,“站在风口,猪都能飞起来”。而处于下滑行业的企业,股东实力再强,管理水平再高,日子也不太好过。增速放缓的行业,这些行业产出占国民经济比例越来越低,未来还款来源越来越少,如果贷款投进去,甚至贷款占比越来越高,逆势而为,就会形成风险。一般来说,选对了行业,风险就减小了一大半。

银行的行业信贷政策一般分为积极介入、适度介入、审慎介入、控制压缩四大类。积极介入就是此类行业贷款增速可以高于全行贷款平均增速;适度介入就是此类行业贷款增速不高于全行贷款平均增速;审慎介入就是此类行业贷款增速要低于全行贷款平均增速一定的百分点;而控制压缩类的行业贷款余额需要压降,但是个别行业重点客户还是可以做,往往配合名单制管理,就是只给名单内的企业放款。有了行业政策,下一步的问题就是如何精确定位目标企业所属的行业。

一、房地产行业从黄金时代走向白银时代,再到黑铁时代

粗略地划分我国近24年来的房地产市场,可以将1998~2007年称为房地产市场的黄金时代,2009~2018年称为房地产市场的白银时代,2019年之后进入到黑铁时代。

1998年,面对亚洲金融风暴冲击,为扩大内需,《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)正式印发,启动了房地产市场的黄金时代。房改的主要目的是刺激住房消费需求,使其成为国民经济的支柱产业,对冲亚洲金融风暴带来的出口损失。房改释放的活力一发不可收,房地产进入了高速发展期。在房地产经济的带动下,中国不但迅速走出了金融风暴,还进入了黄金发展时期。1998年到2007年间,中国的GDP增速从7.8%,逐年提升至14.2%,增速越来越快,全国商品房销售总额从0.5万亿上涨到2.41万亿。复合增长率超过25%。在房地产市场的黄金时代,如下图所示,房地产市场的平均投资增速达到20%以上,是国民经济发展的重要引擎。

2008年金融危机爆发,为应对经济下滑,国家推出“四万亿”经济刺激计划。金融危机导致房地产投资和销售价格跳水,2008年,全国房均价首次下跌。“四万亿”经济刺激计划随即取消了对商业银行信贷规模的限制,全方位刺激购房需求政策出台。6月,买房退税政策出台。12月,国十三条公布,个人购买二套房贷款放宽,个人住房转让营业税免征时间由5年改为2年;首套房首付降至20%,利率7折优惠。同时地方政府也出台了对房地产市场的救市计划,房地产市场迅速恢复。由此,房地产市场开启近十年的白银时代。从2016年起,在“房住不炒”的理念下,各地逐渐实行“一城一策”的地产调控模式。房地产市场从之前国家层面的“大开大合”整体调控到因城施策的精准调控。自此,作为一项长期的制度安排,一锤定音。房地产“白银时代”正式进入尾声期。房地产行业的各个数据指标也开始回落,房地产投资平均增速下降至个位数。行业毛利润率下降到30%以内,净利率下降到20%以内。

2020年,央行出台新规,对房企融资进行“三条红线”管理。“三道红线”即剔除预收款后的负债率不超过70%,净负债率不超过100%,现金短债比不低于1。紧接着,2021年1月,央行发布房地产信贷的“三道红线”。明确房地产贷款集中度管理制度,分档定制房地产贷款占比上线。以“三道红线”为起点,监管部门陆续出台了贷款集中度管理、一线城市新房摇号积分制等一系列控制房价快速上涨的调控政策,今后房地产市场基本进入存量博弈时代。过去20多年,房企在行业的快速发展中,完成野蛮生长。这种野蛮生长,在这几年房地产市场增速的回落和监管部门对于房地产市场的调控下,逐步回归常态,进入黑铁时代。根据克而瑞研究中心发布数据显示,2022年1月份百强企业实现销售5256亿,同比下滑39.6%。根据中指研究院统计数据显示,2022年1月,TOP100房企销售额均值为61.8亿元,同比下降23.1%。黑铁时代,房地产真正回归居住属性,房地产行业也将变成一个普通的行业。

二、房地产盈利业务逻辑

房地产业务,似乎很简单,就是用钱买地,盖楼卖钱;再用钱买更大的地,盖更多的楼。

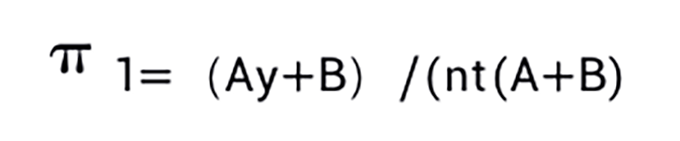

比如,花了土地出让金A亿元买了块地,再花包括建安、税费等各项成本在内的B亿元盖好房子,t年后按照(A+B)x的价格卖掉。这时房企的年化收益率是t(A+B)=X/t.

这里把这个盈利逻辑称为房地产业务的基准业务盈利逻辑。

在此基础上,可以衍生出其他的盈利方式:

业务逻辑1:土地囤着囤着自己就涨钱了,所以囤它个十年八年。比如nt年再盖好卖掉(这个n甚至可以十年以上)。这时候,由于土地升值,A变成了Ay。这时房企的年化收益率为:

业务逻辑2:高周转,把原来需要36个月盖好的房子用18个月就盖好销售掉。也就是原来t年卖掉的房子,现在t/m年就出清。这时房企的年化收益率为:

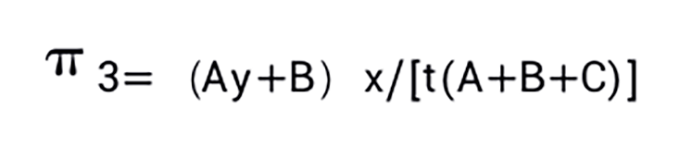

业务逻辑3:花钱做配套,把土地迅速升值。通过配套建设,使土地实现升值。假如做配套花掉C亿元,这时房企的年化收益率为:

业务逻辑1、2和3分别代表了房企提升收益率的三种方式,那就是:囤地、去化、建城。

港企地产企业在国内做房地产,就是利用业务逻辑1,使劲捂地,就是不开发,等着地价涨。港企地产企业能把逻辑1用的非常熟练,一方面是和当地政府有着良好的合作关系,另一方面是其可以从金融市场获得大量的低成本资金。在北京做的地产项目,1993年拿地、2018年才建完,开发周期整整25年。二十多年前,周围的房价不过一两千块一平,现在至少四万多一平。2004年在上海陆家嘴的地产项目,当时的花费的土地成本约32亿元,等到2016年卖出时,土地成交价已经达到了200亿元人民币,前后土地差价就赚了168亿。

碧桂园用的是业务逻辑2,就是拼命的加快周转。买下一块地,3个月就上市,6个月就实现正现金流,用一年的时间挣原来2年才能挣到的钱。碧桂园是行业有名的“高周转”房企,碧桂园从拿地到拿到预售许可证开盘,平均只需要六个月,其他房企可能需要一年甚至更长时间。“高周转”使得碧桂园投资能尽快回款,减少资金占用和利息成本。

万达的综合体或万科的郊区大盘,用的是业务逻辑3,不同的是万达的配套是商业和写字楼,万科郊区大盘的配套则更复杂,衣、食、住、行、育、娱、医、寿都做了规划。

不同的盈利逻辑决定了对应房企各自的终局。逻辑1是搭便车。搭的是我国经济高速发展的顺风车。在原有的发展模式下,房企这么干,也情有可原。但是进入新发展阶段,还要利用这一模式,最终只能被社会和市场遗弃。

业务逻辑2的缺陷,一方面受限于房地产本身的自然规律,周转速度很容易就达到行业自然约束的极限,另一方面是受限于建设运营团队自身的人性缺陷,极容易导致重大质量问题或者重大突发事件。碧桂园就是在业务逻辑2上一路狂奔,直到出现重大建筑事故和员工自杀事件,才引起企业和社会的认真反思。

业务逻辑3才符合房地产发展的价值规律。这也是万科作为我国房地产最富盛名的标杆企业的原因,也是万达能够一度成为地产最耀眼明星的原因。不是从土地中贪婪地攫取价值,而是通过持续地创新,赋予土地更大的社会价值。

三、新发展格局下房地产行业仍是国民经济支柱行业

回看历史,2016-2017年大规模的棚户区改造,在房地产去库存领域发挥了很大的政策效果,但是也助推了二三线房价上涨和房地产泡沫化的形成。2020年和2021年,房地产销售面积在大约17.6亿平方米,预计很长时间内都将是商品房销售的顶部,也将是房地产行业一个长期的历史顶部。

随着房住不炒的政策定调,高质量发展措施的不断推进,房地产行业业务逻辑1、2已经走到了尽头,在现有调控条件下业务逻辑难以为继,存货周转率、杠杆率也会逐步下降。如若其他因素不变时,ROE也会降低。下阶段房地产行业将转向高质量增长、精细控制。房地产行业链未来将产生新一轮的定价权争夺,开发商将发生并购以达到规模效应。供给侧主导的力量将成为行业竞争格局发生变化的最重要推手,除了房地产板块及地产链相关企业之外,值得注意的是,这场争夺战也将会对银行的估值模式产生较大影响。长期来看虽然房地产行业依然是国民经济的支柱产业,但是支撑力量正在逐步减弱。