核心观点:

本报告分国际部分和国内部分两期,站在杨柳飘絮的年中时点,回顾2021年上半年全球经济走势,展望下半年全球经济前景。

疫情影响全球经济在各个国家、产业和行业层面进行K型分化。疫苗接种率决定经济复苏强度,发达经济体疫苗供应充足迈向群体免疫,发展中国家疫苗严重不足,疫情反复拖累经济复苏。

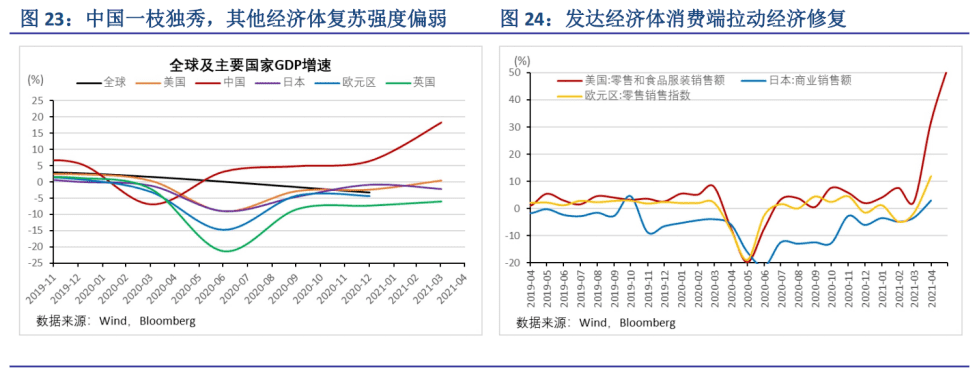

中国疫情防控措施得力,经济内生动力充足,在出口带动下,财政和货币的边际收紧并未影响中国经济的转型发展。

美国财政刺激和货币放水,消费带动经济复苏但持续性尚需观察,就业数据反复,经济引擎动力不足。美联储急速扩表推动全球通胀,推高风险资产价格水平,降低美元长期信用,贸易逆差构成反向输入型通胀,反噬自身。三季度大宗商品市场仍将继续高位盘桓,美联储加息左右两难,美元缩放流动周期难以有效收割全球财富,加息恐成美国风险资产的明斯基时刻。

一、疫苗接种率决定各国疫情严重程度和经济复苏强度

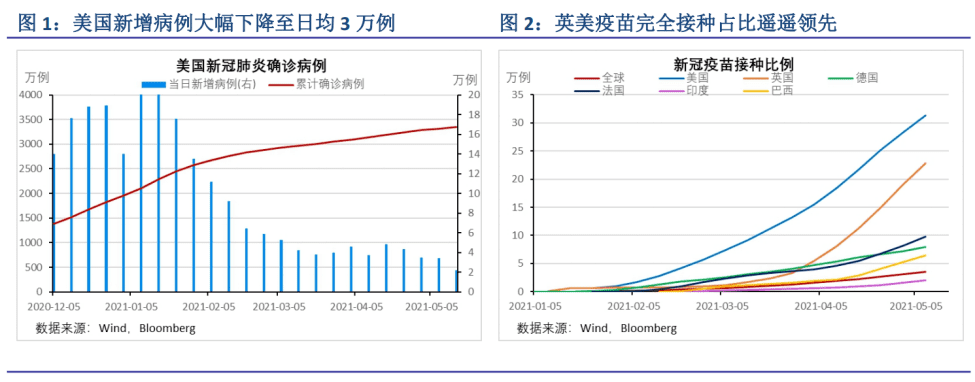

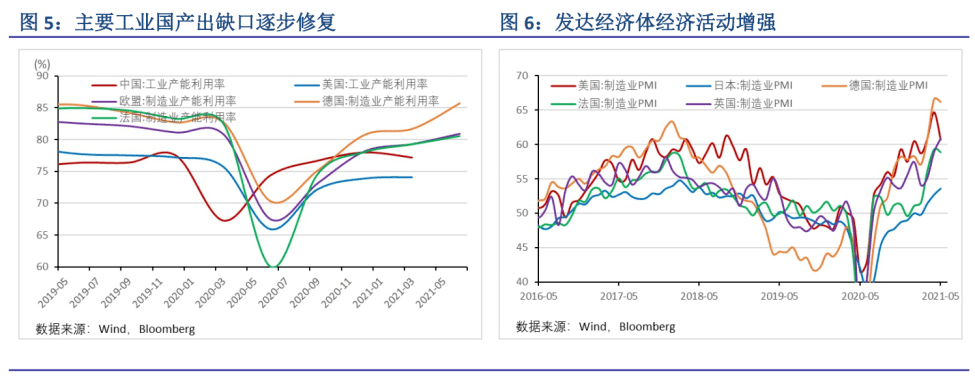

进入2021年,随着新冠疫苗的推出和大范围接种,全球尤其是欧美地区的新冠肺炎疫情得到有效控制,经济筑底企稳,商业景气度回升。但疫苗分配不均导致各国经济复苏的强度各有不同,美国3.3亿人口囤积了26亿剂疫苗,英国有自产的阿斯利康疫苗和订购的莫德纳、辉瑞疫苗可用,德法等国虽贵为盟友但得到的疫苗依然有限,疫苗接种率偏低,经济复苏强度弱于英美。

各国的疫苗接种率已经出现分化,按照当前疫苗接种速度预测,英美两国有望于本年度第三季度实现群体免疫,居民活动和经济活动将大大增强,产出缺口进一步修复,经济有望延续上升势头。

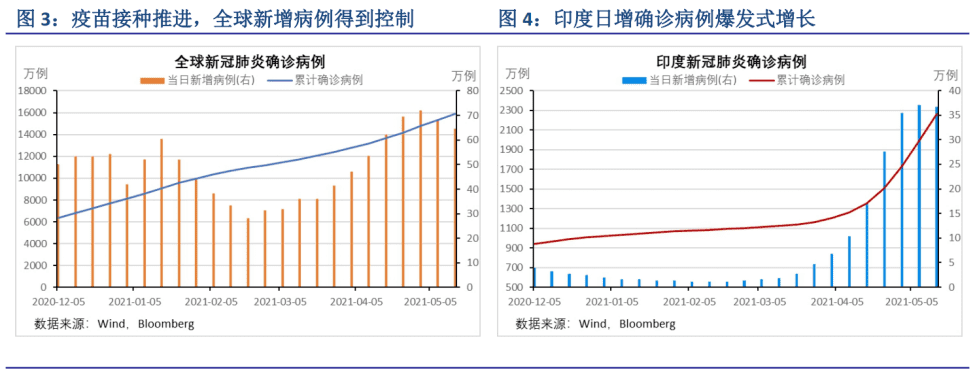

疫苗在全球的分配严重不均,以美国为首的发达经济体供应充足,新兴经济体严重短缺,导致巴西、印度等防控不到位的发展中国家在2021年出现新一波疫情恶化。

2月中下旬巴西疫情首先扩散,当前已经触顶回落,但日增确诊病例依然高达3万例。因宗教活动等大规模人群聚集以及防护措施缺乏,印度疫情从3月份开始肆虐,双重变异病毒加速传播,印度医疗体系被击穿(尤其是带呼吸机的ICU病床紧缺),新增确诊和新增死亡病例爆发式增长,日增确诊病例突破35万例。这波疫情的爆发也击碎了印度经济V型复苏的预期,下半年印度经济将面临无可避免的严重衰退。

二、发达经济体财政激进,货币宽松,消费领路,强推经济复苏

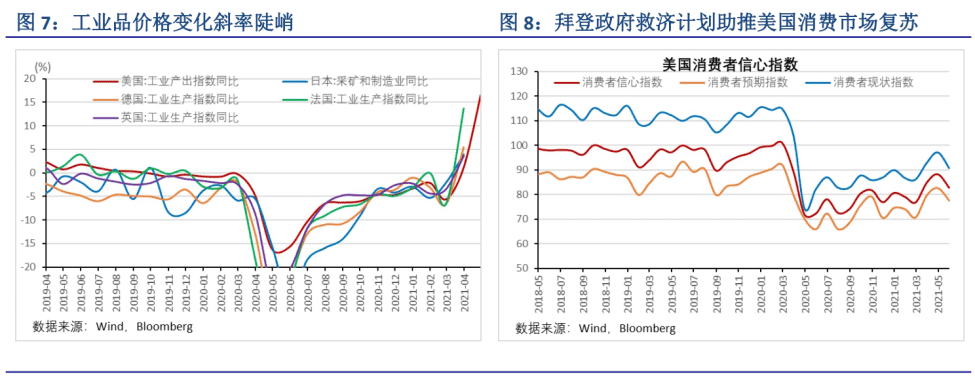

发达国家的疫苗接种进度加快,疫情影响逐步弱化,叠加激进的财政政策和宽松的货币政策,发达经济体经济加快复苏,需求大幅回升。欧美日等经济体PMI均处于历史较高的位置,达到了60%左右的水平。美国经济景气相对强于欧洲,一季度GDP增速已经由负转正,录得0.4%的同比增长。同时美国消费启动较快,服务业PMI达到60%,欧洲服务业PMI在荣枯线附近徘徊。

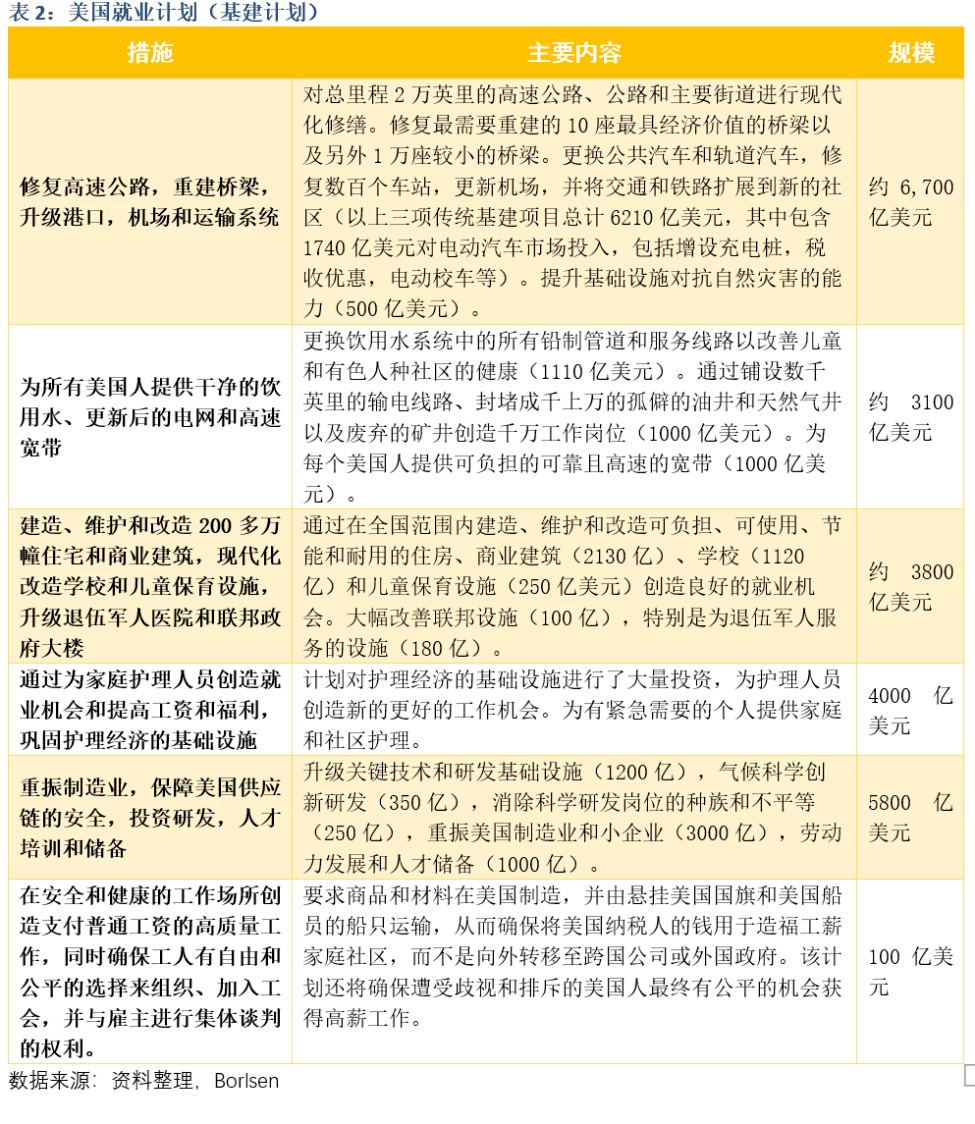

拜登上台后为应对疫情推出了1.9万亿美元的新冠纾困法案且已进入实施阶段,包括个人补贴提高到2000美元,儿童税收抵免额3000美元(6岁以下儿童为3600美元),拨款500亿美元用于新冠病毒检测,拨款1700亿美元用于K-12学校和高等教育机构,拨款3500亿美元用于州政府和地方政府援助等等项目。其中个人补贴、额外救济金等这些直接转移支付金额就超过5000亿美元,占比近30%。4月,拜登又先后提出了涉及基建相关的2.3万亿美元“美国就业计划”和1.8万亿美元的“美国家庭计划”。

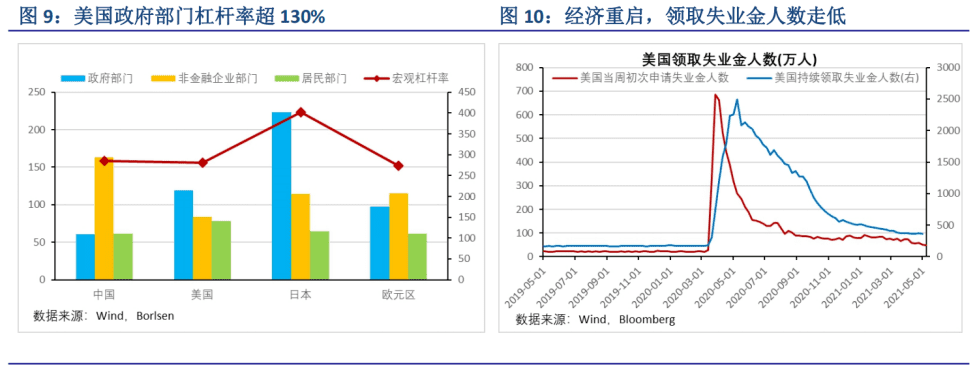

激进的财政政策使得美国财政赤字水平急速攀升,预计2021年赤字规模将超3.5万亿美元,赤字率超18%。美国联邦政府债务急剧膨胀,杠杆快速上升,联邦政府债务占GDP比重超过130%,较疫情前上升约30个百分点,达到二战后最高水平。

新冠疫情后美国联邦政府主要增发短端国债以配合临时性财政支出。2020年2月至2021年3月,市场上共增加4.5万亿美元的可交易公债,其中,1年期及以内的短端国债(T-Bills)增加了2.1万亿,增幅为82%;2-10年期的中长端国债(T-Notes)增加了1.6万亿,增幅仅为16%;10年期以上超长端国债(T-Bonds)仅增加0.6万亿,其余类型债券增加不到0.2万亿。

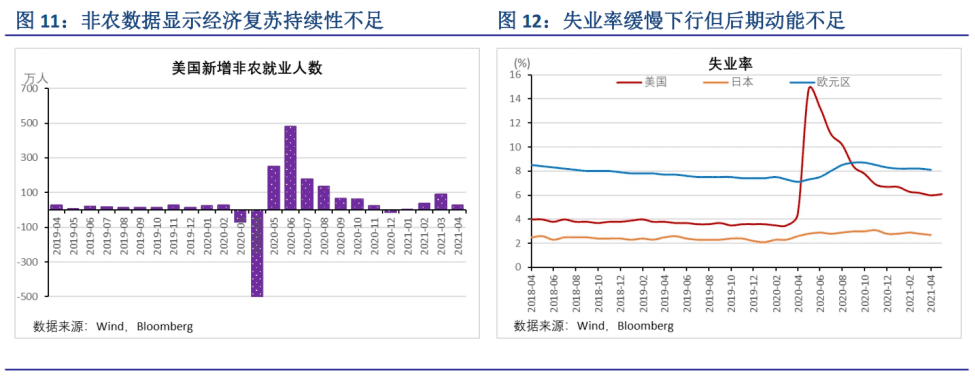

在美国3月非农就业数据录得年度新高后,4月的非农就业数据不及预期,仅增加26.6万人。失业率升至6.1%,表现不及5.8%的预期和6%的前值,失业人数为980万人;平均时薪年率增长0.3%,预期下降0.4%,说明企业招工难度加大。美国仍有数以百万的民众没有工作,许多人因疫情关系而长期失业,就业结构性问题严重,供需失衡较为明显,特别是低技能劳动者供需失衡最为严重。究其原因可能是美国政府实施的超宽松失业救助政策措施令失业者求职意愿下降,疫情的余波影响和经济复苏的实质性进展不足导致民众尚未做好就业准备。

三、大通胀时代到来

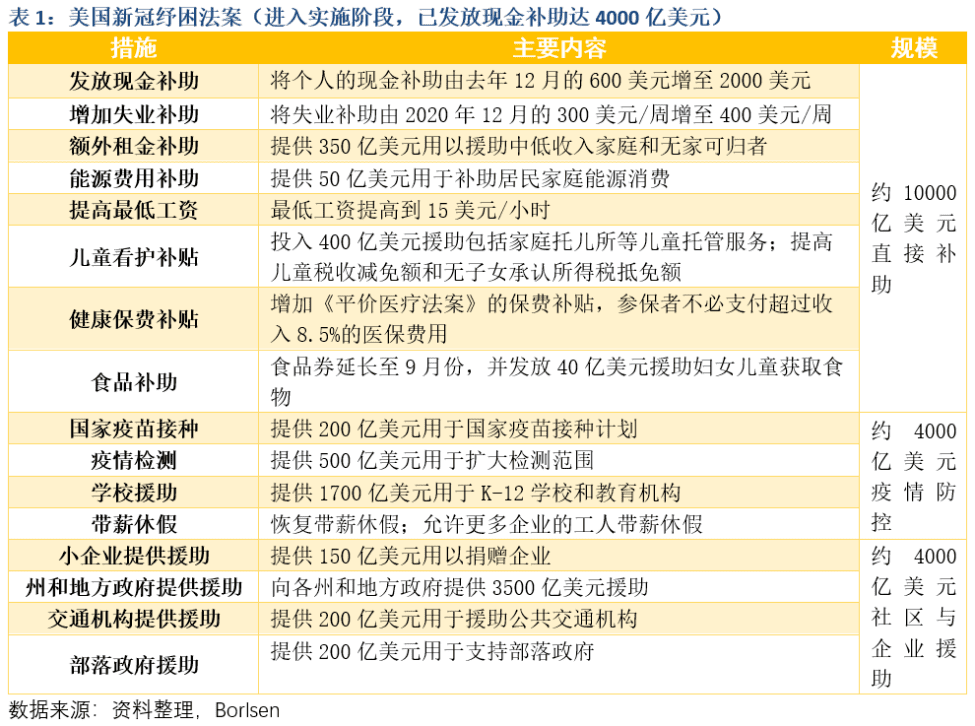

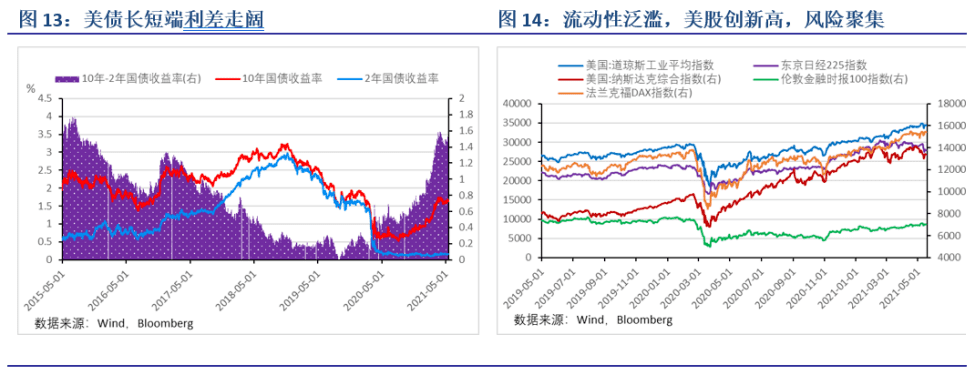

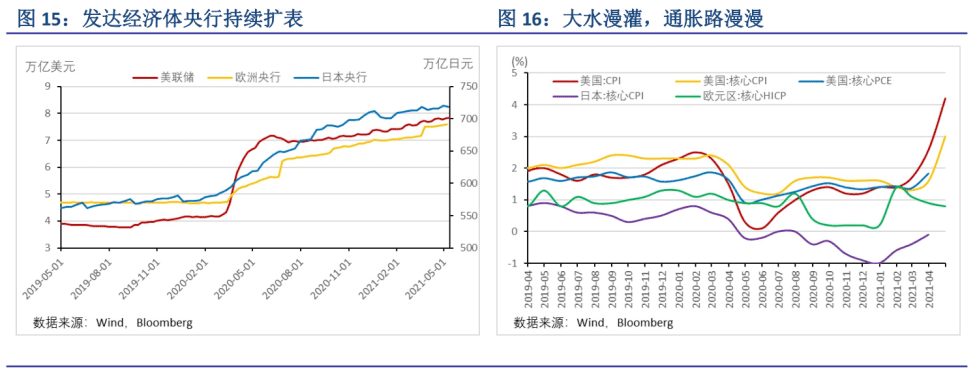

拜登政府的救济计划资金部分来自于对企业和富人增加税收,但大部分要靠美联储的购债放水解决。2020年疫情以来美联储的资产负债表已经从4.2万亿美元膨胀至7.8万亿美元,联邦利率维持在近零水平。虽然直接转移支付的财政政策和低利率刺激了消费行业和房地产行业率先复苏,但超高的广义货币流动性和超低的市场利率也推高了风险资产价格水平,美债长短端利差持续走阔,十债收益率破1.6%,美股三大股指屡创新高,以原油、铁矿石为代表的大宗商品暴涨推升PPI引导CPI走高引燃通胀,后期若就业率回升不及预期,消费动力不足则有转为滞涨风险。

危险因素还在于美联储扩表一倍有余,但美国商业银行的信贷增速仅有9%,显示创造的货币并未有效进入工业等实体产业,而是在金融体系内聚集空转,这也是美国股市和衍生品市场非理性暴涨的核心原因。

美政府和美联储联手“撒钱”让美国的消费品和生产品价格水平一路走高。美国最新的通胀数据大超预期,4月CPI同比上涨4.2%,刷新2008年9月以来高点,预期3.6%,前值2.6%;其中核心CPI同比上涨3%,预期2.3%,前值1.6%,环比增速也达到历史新高,二手车和机票价格分别创下68年和39年新高。

生产价格也在飙升,美国4月PPI同比增长6.2%,高于市场预期的5.9%,前值4.2%;4月PPI环比增长0.6%,高于预期值0.3%,前值1%。4月核心PPI同比增长4.1%,预期值3.7%,前值3.1%,4月核心PPI环比增长0.7%,预期值0.4%,前值0.7%

即使有去年低基数的影响,但CPI和PPI的大幅上涨依然有现实的表现支撑。美政府转移支付助推居民消费,水果、蔬菜、鱼肉、乳制品、纸品、家具、家电产品、汽车和汽车零部件等全行业快消品和耐用品价格均在上涨;终端消费和大宗商品市场的火爆也带动了钢材、化工品等中间原材料价格的暴涨。

面对通胀数据,美联储态度并未转鹰,因就业数据不甚理想,调整后的实际失业率接近9%,经济上升势头较为脆弱。本人认为,美联储的货币政策将以经济复苏和居民就业为优先,在经济复苏的持续性和居民就业的稳定性证实前,美联储可能会采取“扭曲操作”压制长端收益率,但难以启动加息和缩表进程。

美国经济复苏强度的观察还要持续到第四季度,拜登政府为兑现竞选承诺财政支出还会加码,一是推进大规模基建投资,二是加强全民福利体系。为配合财政支出,美联储的货币政策难以收紧,叠加中国“双碳”政策导致传统资源与能源领域投资减少,三季度通胀将向全球蔓延,大宗商品上涨的子弹还要再飞一会儿,煤飞色舞行情方兴未艾。

四、供需失衡,全球经济K型分化

新冠疫情对国际政治和经济造成的重创和撕裂还在继续,全球经济不论是在宏观层面还是微观层面均在进行着各式各样K型分化的演变。

宏观层面,发达经济体疫苗接种全面铺开,理论表明,每100人接种140剂疫苗即可实现群体免疫,英美两国预期将于三季度达成群体免疫,经济回升上行;但发展中国家疫苗严重供应不足,疫情阴霾难以散去,今年以来巴西、土耳其、印度疫情依然严峻,导致经济裹足在负增长泥潭不前。

大宗商品市场的持续暴涨源于流动性过剩和疫情影响下的供给与需求的失衡。发达经济体扩大财政赤字,货币直接转移支付强行启动消费市场,但生产消费品的原材料和能源供应主要集中于资源型的发展中国家,这些国家受疫情影响开工不足,导致矿产等原材料供应紧张。偏紧的供应和火爆的需求造成供需结构性失衡,推升了铁矿石、煤炭等大宗商品的暴涨。

除中国外,其他经济体的复苏强度仍较为脆弱,如果下半年流动性收紧,消费退潮,工业企业补库存周期结束,而就业率没有明显回升,全球经济则有步入滞涨风险的可能。

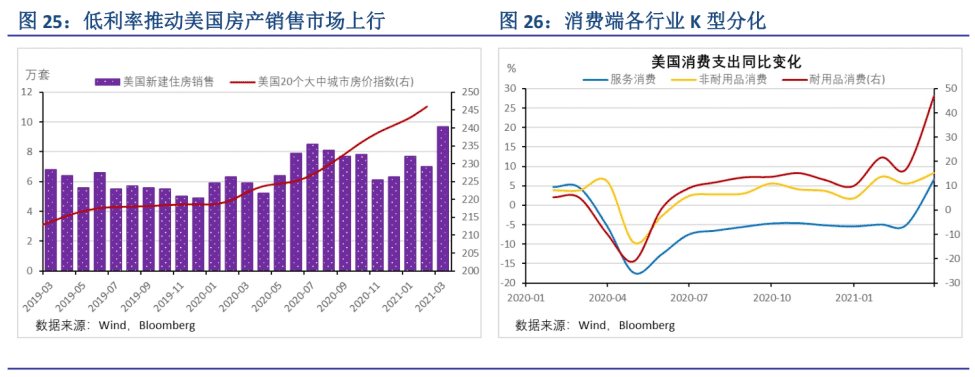

当前经济表现亮眼的消费端也在进行着K型分化。美国消费端的引擎是房产销售和耐用品销售,受美联储下调联邦基准利率至近零水平,美国房贷利率至历史低点,房产销售火热,带动家用电器、汽车等耐用品消费市场增长,但是服务消费领域上行缓慢,显示疫情的影响尚未散去,居民活动和就业依然谨慎,未来疫情的反复会继续引导经济的起伏。