2015年,习近平总书记在联合国气候变化大会“巴黎大会”上首次提出,为积极应对全球气候变化,中国“将于2030年左右使二氧化碳排放达到峰值并争取尽早实现”。2020年,在第七十五届联合国大会一般性辩论会上,进一步将这个目标明确为“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。

自2017年开始,中国加快了全国碳交易市场建设的进程。国家发改委印发了《全国碳排放权交易市场建设方案(发电行业)》,标志着全国碳市场建设工作的正式开始。截至2021年年底,全国碳市场碳排放配额(CEA)累计成交量达1.79亿吨,成交额达76.84亿元。随着国家一系列对应政策的出台,全国碳市场活跃度日趋升高。值得注意的是,碳交易市场并不简单是一个商品经济发展的产物,碳排放权交易不应简单体现为一种金融活动。碳市场交易产品的价格不仅要反映其市场价格,更应反映碳减排本身的环境成本。从碳成本到碳定价的形成过程可以反映出碳减排活动的不断深入和碳价格代表真正的环境价值。碳市场的建立和不断深入,也是我国在应对全球气候变化带来的环境负面影响过程中的大国担当的具体体现。

下面对从碳成本到碳定价的一些概念做些简要介绍,作为《未来国内碳市场发展趋势展望》的一部分研究成果的介绍,为我国乃至全球碳市场合理价格体系的建立服务。

一. 碳成本

碳社会成本(social cost of carbon,SCC)简称碳成本,一般认为是每单位排放进入空气的碳超过可接受水平的部分对环境造成的相应损害,它通常表示为美元/吨二氧化碳。《Nature》(2021)重申了这一定义,提出碳成本是指通过计算未来全球气候变化造成的所有损害,为气候变化的危害提供了每吨CO2排放造成损失的货币价值。这两个定义的内涵基本相同,都是指在某一基准下,单位CO2增加值对气候变化造成的影响。从外部性来看,当前企业的碳成本并没有反映出其实际价值,虽然支付了一定价格,但是对整个环境而言,其价格反映的仍然是价值的负值。当前定义的碳社会成本,更多的应该称为衡量温室气体排放对全球气候变化造成损害的一项重要指标。

虽然目前各国在碳成本的概念上已经取得了统一,但是对于碳成本的测算依然存在严重的分歧。这主要体现在,各国对碳成本在气候变化导致的环境损害的影响程度的计量范围上存在差异。各国普遍采用的碳定价主要体现的是认可度较高的统一碳成本定义,比如,美国的碳定价采用的是奥巴马任总统时期设立的国际工作组提出的核心价值,即2020年排放量为基准,每吨CO2为50美元,同时设定了一个碳成本范围(15~75美元)[1]。德国的2020年指南给出了两个值:195欧元(235美元)和680欧元(820美元)。而其他国家则至今仍严重依赖奥巴马时代的碳成本评估结果,例如包括加拿大,纽约州和许多大公司。

二. 碳定价

碳定价机制(简称“碳定价”)是各国控制温室气体排放政策中的一种经济刺激型手段。根据世界银行《碳定价机制发展现状与未来趋势 2020》,碳定价是指对温室气体(GHG)排放以每吨二氧化碳当量(tCO2e)为单位给予明确定价的机制。目前全球碳定价机制主要包括以下五种:碳税、碳排放权交易、碳信用、基于结果的气候金融、机构内部的碳定价。

(1)碳税(Carbon Tax),是针对二氧化碳排放所征收的税。

(2)碳排放权交易(Emission Trading Scheme,ETS),是指政府相关部门为排放者设定排放门槛,且允许其通过交易的方式有选择决定其碳排放数额。

(3)碳信用(Carbon Credit),指在经过联合国或联合国认可的减排组织认证的条件下,国家或企业以提高能源使用效率、减少污染或减少开发等方式减少碳排放,因此得到可以进入碳交易市场的碳排放计量单位。

(4)基于结果的气候金融,是气候金融的一种形式,投资方在受资方完成项目开展前约定的气候目标时进行付款。非履约类自愿型碳信用采购是基于结果的气候金融的一种实施形式。

(5)内部碳定价,是指机构在内部政策分析中为温室气体排放赋予财务价值以促使将气候因素纳入决策考量。

目前,前两种碳定价方式是国际上主流的定价机制。其中,税收手段的碳价格(通过税率)虽然由政府制定,但碳排放量本应反映市场供需,企业有可能在政府定价过程中面临经营问题,导致违背碳市场正常运行的结果,所以实施难度较大。碳交易体系的碳排放总量由政府设定,旨在由此控制总的碳减排量,碳价格在该范围内随可交易的配额数量以及社会、经济情况而发生波动,实施难度较前者容易。

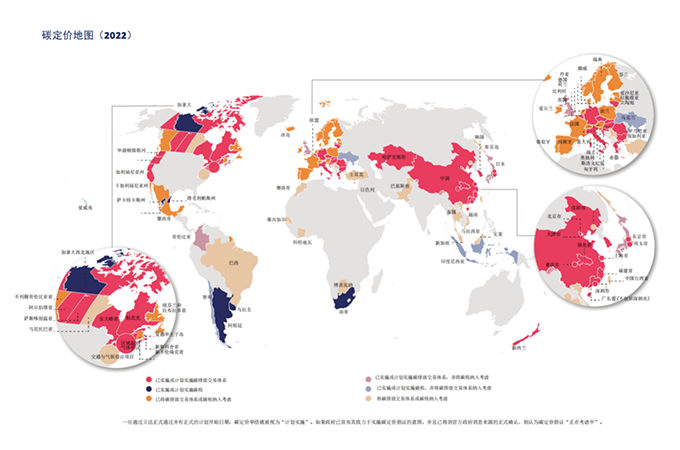

基于对不同碳定价机制优缺点与本国与地区的实际需求考量,目前不同国家和地区采用的碳定价机制有所差别(详见下图1)。碳定价的出现原本是为了提高碳减排活动的效率,当前各国普遍采用的是在本国内部统一的碳定价,这造成现实影响在于各国原本不同行业的不同碳排放成本变成了不加区分的统一碳定价。这种方式没有反映出当前行业有排技术和零排技术之间的成本差异,不利于促进跨地区之间的相关技术交流和加快以“双碳”目标为基础的产业升级和产品更新换代。

三. 小结

我国的碳市场方兴未艾,亟待与全球碳市场接轨,以碳成本为基础的碳定价反映出不同排放和减碳成本的差异化,以及经营活动和技术水平对环境成本的差异化影响,碳定价的不同行业的差异化研究势在必行,这不但有助于更好地提高碳减排工作的效率,也有助于各行业应对在国际贸易中即将面对的“碳壁垒”挑战,加快我国碳市场的建设进程。

碳交易和碳税的实施都是为了将碳排放产生的环境成本外部性问题落实到具体企业,从而实现企业通过成本控制积极开展碳减排。这种成本转移需建立在对碳成本的合理安排,以及对碳市场规律的清晰认识之上,尤其需要各国对于碳成本的估算结果的相互理解和互信。基于碳成本理论的不同行业碳价格体系的不断完善,以及跨行业碳减排技术的充分交流,才有可能建立满足不同经济发展阶段国家和地区需求的全球碳价格体系。