习近平总书记在第七十五届联合国大会一般性辩论上提出“30·60”目标后,短短数月内,碳达峰、碳中和目标已被写入“十四五”规划与2035年远景目标,战略地位进一步提升。据有关学者研究,若想实现碳中和目标,需在绿色低碳领域投资数百万亿元人民币。为满足如此巨额的投资需求,绿色金融将起到举足轻重的作用。

目前,在绿色金融产品方面,我国已发展出绿色信贷、绿色债券、绿色信托、绿色保险、绿色基金等多样化产品序列,其中绿色信贷以近12万亿的规模成为最主要的绿色金融工具。因此,要在“十四五”期间实现绿色金融的发展目标,银行仍是最重要的金融机构。

一、银行业发展现状

(一)银行业在我国金融系统中发挥支柱作用

中国人民银行调查统计司数据显示,截至2020年末,我国银行业金融机构总资产为319.7万亿元,约占金融机构总资产90.5%。在信贷规模方面,我国大中小型中资银行人民币信贷总额接近165万亿元,为实体经济融资规模巨大。其中,仅九家大型银行的贷款总额便占金融机构贷款总额近52.4%;截至2017年末,九家1大型银行从业人数(近190万人)占国内银行业金融机构总人数约45%2。通过以上数据可发现,我国银行业资产体量与信贷规模巨大,占我国金融体系绝对主导地位,其中大型银行的信贷资产规模与从业人数在我国银行业体系内更是占据了近半壁江山,是“十四五”及之后把绿色金融做实做强的重要抓手。

(二)近年来银行绿色金融业务亮点众多

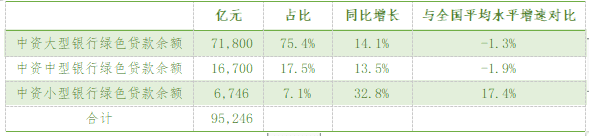

在绿色金融实践环节,我国银行业主要以投放绿色信贷和发行、承销绿色债券为主,市场规模稳步增长。在绿色信贷方面,据中国人民银行研究局《中国绿色金融发展报告2019》披露数据所示,截至2019年末,全国绿色贷款余额达10.22万亿元3,大中小型中资银行绿色贷款余额共计约9.52万亿元(见表1)。其中大中型银行绿色贷款增速较为平稳,略低于全国平均水平,但体量相对较大,均已达万亿级别。尤其是大型银行绿色贷款余额,占银行业绿色贷款余额75.4%。小型银行绿色贷款余额基数相对较小,但增速约为全国平均水平的2倍。若按银保监会统计口径计算,截至2020年末,中国21家4主要银行绿色信贷余额已近12万亿元,居世界第一。21家主要银行机构节能环保项目和服务贷款预计每年可支持节约标准煤超3亿吨,减排二氧化碳当量超6亿吨,充分体现出绿色信贷的环境效益与绿色金融对达成碳中和目标的促进作用。

表1:2019年银行业绿色贷款余额

在绿色债券发行方面,据《中国绿色债券市场2020年度分析简报》统计,截至2020年末,中国境内外贴标绿色债券累计发行规模达1.4万亿元,为全球第二大绿色债券市场,绿色金融债是累计发行规模最大的品种。其中,在岸市场由银行发行的绿色金融债累计发行规模为5360.7亿元,发行主体除政策性银行外多为各地方城市商业银行或农村商业银行等中小型银行;离岸绿色金融债发行主体多为大型银行及其境外分支机构。相比之下,绿色债券总发行规模约为绿色信贷的十分之一。

在绿色债券承销方面,2020年共有81家金融机构参与了绿色债券承销,其中23家为银行,合计承销规模637.55亿元,规模占比不足三成。整体看来,银行机构在绿色债券承销市场占有率低于证券公司,仅个别大型银行在绿色债券承销业务上比较活跃。

二、银行绿色金融业务当前存在的问题

依托我国社会主义制度优势、庞大的经济体量以及前瞻的绿色金融顶层设计,中国绿色信贷存量规模位居世界第一,取得了举世瞩目的成绩。但也应注意到银行绿色信贷规模占比普遍较低且差异较大,组织能力建设不足,信息披露制度不完善,上述问题仍制约着银行绿色金融业务高质量发展。

(一)绿色信贷占比参差不齐,普遍较低

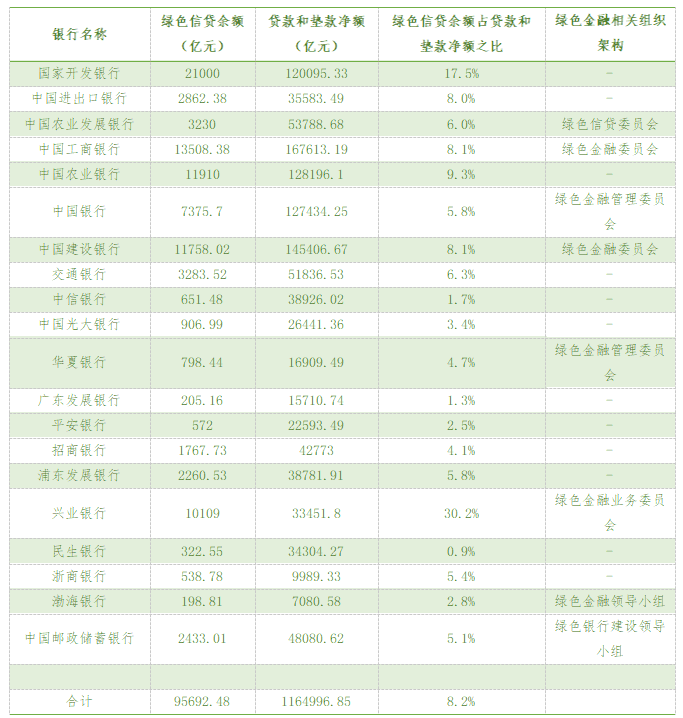

尽管绿色信贷规模庞大,但从占比来看,无论是绿色信贷余额占银行业信贷资产总额比例还是各银行绿色信贷占其贷款和垫款净额之比几乎均不及10%。以20家5主要银行为例,其2019年度报告中所披露的绿色信贷余额与贷款和垫款净额具体数据见下表:

表2:2019年20家主要银行绿色信贷余额占贷款和垫资净额比例及相关组织架构

如表2所示,截至2019年末,20家主要银行中除兴业银行(30.2%)和国家开发银行(17.5%)的绿色信贷占贷款和垫款净额之比达到两位数之外,其余比例皆不足10%,即使是国有六大行,其平均占比也仅为7.5%左右。在该名单中,绿色信贷占比未达5%的银行有八家,其中五家银行绿色信贷占比甚至不超3%。作为我国绿色融资的主要渠道,绿色信贷在信贷规模中占比仍有显著的提升空间。

(二)绿色金融组织能力建设不足

为推动我国绿色金融健康发展,2015年中国金融学会成立了中国金融学会绿色金融专业委员会,全国21家主要银行均在该委员会担任常务理事或理事一职6,其中工商银行、国家开发银行、兴业银行等更是深入参与了中国金融学会绿色金融专业委员会各类专题小组的工作与资助等。但在各银行自身的绿色金融组织架构方面,据21家主要银行官网公开信息统计(见表2),仅约40%的银行在总行层面成立了绿色金融委员会、绿色信贷委员会或绿色金融领导小组等绿色金融统筹协调决策机构。大多数银行即便成立了相关绿色金融委员会,也仅限于每年举行几次相关会议,尚未形成常态化的“设计-决策-执行-管理”一体化机制支撑绿色金融业务发展。涉及到资源配置、环境与社会风险管理和可持续发展这三方面的绿色信贷项目通常需银行中多个部门携手推进完成,统筹协调机制的缺失不利于绿色金融业务推进。因此,各银行亟需构建专业的绿色金融组织架构与前瞻性的战略规划,推动绿色金融业务持续稳定发展。

另一方面,在业务执行层面,为积极支持绿色项目融资发展,提升绿色企业的综合金融服务体验,部分银行已设立绿色分行、绿色金融事业部等绿色金融专营机构,提供“一站式”绿色金融服务。但其多为开设在绿色金融试点区域的示范性绿色分支机构,缺乏全面统一的部署。此外,大多数银行仍缺乏具体绿色金融专营业务条线,基层员工乃至管理层对绿色金融认识不足。金融机构缺乏绿色金融相关专业人员的现象仍然普遍存在,绿色金融相关能力建设亟需提升。

(三)实现绿色发展的信息披露不足

银行机构普遍存在绿色发展相关信息披露不足的情况。在绿色发展战略规划方面,多数银行缺乏清晰的绿色发展路线图及目标,未设立绿色金融相关发展细则,不利于绿色金融业务发展推进。在绿色运营信息披露方面,以节能减排相关信息披露为例,据《中国上市银行可持续发展分析(2020)》统计,各上市银行2019年在温室气体排放总量、办公耗电量、办公耗水量等方面披露的节能减排数据普遍只到总部或总行一级,缺乏包括分行、分支机构的相关绿色运营信息。因营业网点众多,银行各分行和分支机构的环境资源消耗通常远大于集团总部,仅有总部的相关信息披露无法准确反映集团绿色运营真实状况,更不利于广大分支机构从业人员的绿色意识培养与企业文化和绿色理念的融合。低透明度的绿色运营信息不利于公众监督作用的发挥,难以较好的提升社会绿色发展理念。

三、政策建议

鉴于政策性银行和国有大型商业银行在我国银行体系占据重要地位,“十四五”期间绿色金融应以银行业为抓手,其中重点聚焦九家大型银行,切实推动银行体系绿色金融业务。具体政策建议如下。

(一)尽快要求大型银行设立绿色金融战略决策机构,常态化推进绿色金融发展

银行业监管部门可首先要求九家大型银行设立与普惠金融委员会平行的绿色金融委员会;鼓励大型银行发挥重点带头作用,将绿色金融纳入长期战略规划,设计碳中和行动目标与路线图;强化日常绿色金融相关指导协调工作,明确重点支持的行业和领域,系统化绿色金融业务发展与风险防控,完善监督考核制度,推动绿色金融产品创新与意识传播。

(二)实施区域差异化绿色金融发展目标

建议监管机构根据地方特色设置差异化监管目标与考核要求,推动银行机构实施差异化绿色金融业务,如鼓励工业发达地区的银行或分支机构重点支持节能脱碳行业,人口密集地区的银行或分支机构重点支持绿色消费行业,自然资源丰富地区的银行或分支机构重点支持生态保护及环境修复产业。此外,鼓励地方性中小型银行因地制宜发展特色性绿色银行,专业服务当地绿色发展,实现银行特色化发展的绿色金融实践。

(三)设立绿色金融专职业务条线

在总行层面成立绿色金融专职管理部门,拟定全行绿色金融发展战略、发展计划并监督落实,推动全行开展绿色金融业务,助力银行绿色发展。在分行层面,成立绿色金融事业部,配置绿色金融专职从业人员。有条件的银行可以设立绿色支行或成立绿色专营分支机构,为有绿色融资需求的企业与项目提供特色化、专业化的金融服务,提高融资申请审批效率,为企业设计全方位综合化的绿色融资方案,以满足客户多样化的融资需求。同时,将绿色金融相关经费纳入年度预算,保障绿色金融相关产品研发创新,建立完善绿色金融业务系统,对绿色信贷进行评级、收集分析环境效益数据、积累储备绿色项目等,以绿色金融信息系统促进绿色金融实践,支撑绿色金融业务开展。

(四)加强绿色金融业务培训,加大绿色产业研究,加强信息披露

面向银行从业人员,加强绿色金融、碳中和、绿色发展、绿色产业等相关教育。将银行营收的一部分划为绿色教育专款,从相关政策、理论知识、标准体系、具体工具等方面进行绿色金融及相关知识的深入培训,并将此纳入从业培训体系。定期开展绿色金融及绿色产业相关知识技能培训与竞赛,了解绿色产业新业态,提高从业人员对绿色产业、绿色项目的认识与甄别,提升绿色金融服务能力。此外,将绿色运营信息披露口径扩大到各分行及分支机构,培养从业人员绿色意识,加强绿色金融的宣传与引导,在提高银行绿色金融工作能力和水平的同时,带动更多社会群众与企业重视绿色发展并参与相关实践。

1.此处指工、农、中、建、交、邮储6家大型国有商业银行和国开行、进出口行、农发行3家政策性银行。

2.数据来源:Wind

3.因统计口径不同,人民银行绿色贷款统计数据与银保监会存在一定差异。银保监会统计该数据为11.29万亿元。

4.包含国开行、进出口行、农发行、工行、农行、中行、建行、交行、中信、光大、华夏、广发、平安、招行、浦发行、兴业、民生、浙商、渤海、邮储、恒丰银行。

5.根据各银行公开年报整理,原为21家主要银行,因恒丰银行年度报告未披露绿色信贷余额数据,故表2未包含恒丰银行。

6.民生银行中担任常务理事一职的相关机构为民生银行研究院。