离岸金融是国际自贸港发展的题中之义,一个自贸港要想具备真正的国际影响力,离岸金融的繁荣发展是其组成的必要部分,而离岸金融账户是离岸金融发展的基石。发展离岸金融可充分利用外部金融资源,推动区域经济发展。本章内容主要通过分析比较美国国际银行设施(IBF)、日本(JOM)、新加坡、泰国曼谷、香港、伦敦和开曼群岛等自贸港离岸金融账户的建设发展,为我国自贸港离岸金融账户的建设提供借鉴意义。

伦敦离岸金融账户

伦敦属于混合型离岸金融市场,其离岸业务和在岸业务是不分离的,使用一个账户运行,经营货币币种可以是除本国货币以外的所有货币,交易主体既包括非居民也包括居民。但伦敦对于金融账户功能的定义也经历了一个过程,20世纪50年代,受两次世界大战的影响和美国经济崛起的影响,英镑的国际地位下降,英国政府正需要大量资金来恢复英镑的国际地位,同时支持英国国内经济发展,英国政府实行一系列措施禁止英国商业银行对非英镑地区国家提供贷款,但准许伦敦商业银行接受境外美元存款和办理美元借款业务。1986年,伦敦实行以金融自由化为主要目标地“大爆炸”改革之后,才逐渐形成资本自由进出、离岸在岸账户合一的状态。

美国国际银行设施(IBF)

为了抵御欧洲美元市场对美国国内金融市场的侵蚀,增加美国银行的国际竞争力,重振美国国际金融业务,纽约清算协会在1978年提出设立美国国际银行设施(IBF)的设想;1980年,美联储获得《美国存款机构放松管制和货币控制法》授权,并修改D条例和Q条例,外国银行及美国各类存款机构在美国的分行和代理机构被允许建立IBF。

IBF的设计主要遵循两个原则:一是境内各项监管措施和金融法律法规对IBF业务不设限制;二是其客户限制为非居民,同时其资金仅限于国际业务,并与国内业务严格分离,IBF账户内的美元视同境外美元处理。具体优惠制度方面,IBF不受Q条例的利率限制、D条例的存款准备金限制、联邦储蓄保险公司存款保险限制,同时享有地方税优惠政策。在存款业务上,不允许发行可交换金融工具,只接受定期存款,并向非银行外国客户提供不少于2个工作日的存款,非银行外国客户的存款规模和额度不能低于10万美元。关于贷款业务,IBF只向非居民及美国公司境外机构贷款。在账户管理方面,IBF账户内的资金视为境外美元,与境内美元区分开来,如果进入境内则需要交纳存款准备金。在资金用途方面,IBF账户内的资金严格限制在国际业务上,并且原则上与国内业务相分离。

日本离岸金融市场(JOM)

日本离岸金融市场(JOM)是在日本经济高速发展的情况下,日本政府为了推动日元国际化和国内金融市场改革的产物。相对于国内市场而言,东京离岸金融市场也享有较多的政策优惠,但是为了防控风险,也有一些限制的监管措施。在账户设置方面,开设“特别国际金融账户”从事国际业务,并且离岸资金只有通过“资金划拨账户”才能进入在岸市场,资金从离岸账户转移至在岸账户需缴纳25%的存款准备金;在主体资格方面,只有大藏省批准的外汇银行(包括外国银行的日本分行)才能在东京离岸市场从事离岸业务,证券公司、一般企业法人和自然人不能参加,其交易对象仅限于外国法人、外国政府、外汇银行海外分行及国际机构;在业务范围方面,JOM设立之初业务限制在存贷款业务,不准从事其他债券、期货及票据交易,并且规定存款交易的限额和期限,如除金融机构的外国企业存款期限至少两天,金额需在1亿日元以上。

在东京离岸金融市场建立之初,日本国内金融管制依然较强。但随着日元国际化程度不断提升,日本采取了一系列的资本项目开放政策,以致于离岸市场和在岸市场的分割不再那么严格,如在资本项目可兑换的情况下,日本银行业将境外筹集的资金先贷给伦敦、香港等境外分行,这些分行再将这些资金借给日本国内企业,从而大量资金绕过金融监管回流日本国内,并没有实现设想中的境内外资金分离,这些资金分别流向日本股市和房地产等资产,助推资产价格大幅上涨,形成泡沫,从而导致了日本“失去的三十年”。

新加坡亚洲美元单位(ACU)

上世界六十年代,随着欧洲美元市场的兴起,新加坡政府凭借其敏锐的市场嗅觉,看到了在东南亚建立亚洲离岸美元市场的机会,并积极促成了美国银行新加坡分行在新加坡设立亚洲货币经营单位(Asian Currency Unit),为新加坡成为离岸金融中心奠定基础。在离岸金融发展初期,由于新加坡政府意识到自身金融市场不够发达,不能够抵御外来风险的冲击,所以在资金账户上设置了内外分离的模式,这样既避免了国际资本自由流动对国内金融体系的冲击,又为国内金融改革开放带来新的契机。

新加坡离岸金融的发展并不是一蹴而就的,而是在新加坡政府逐步采取一系列优惠政策,并且不断放宽离岸金融业务限制的过程中逐步发展起来的。在金融管制方面,随着新加坡离岸业务的发展和自身抗风险能力的增强,逐步放松了金融管制。

#发展之初,ACU账户只允许非居民开立。

#1973年,ACU账户可对所有居民放开,但仍对个人和法人机构分别设定了不同的存款上限,从此境内外市场开始形成有限渗透。

#1976年开始,新加坡政府放松了外汇管制,开始与东盟各国自由通汇,到1978年,全面放开外汇市场,并取消了居民对于亚洲美元市场投资的限制。

#在1981年,ACU可以通过货币互换获得新加坡元,并且之后不断下调外资机构对居民提供交易额的下限和不断提高新加坡元的贷款上限。进入二十一世纪以后,为了进一步促进离岸金融的发展,新加坡政府将符合资格的外资银行贷款上限提高到10亿新元,同时取消外资机构对居民提供交易额的下限。在税收优惠方面,在发展之初仅取消了非居民外汇存款10%的利息预扣税,之后又取消了亚洲美元贷款、大额可转让存单以及相关文件的印花税;此后,新加坡政府多次调减离岸金融业务的相关税收,如将ACU的利得税从40%下调至10%,免征国外投资者投资收入税收,对亚洲美元债券发行相关收入和国际财团贷款利息收入免税等。在外资股权占比方面,最初的外资只能持有新加坡本地银行较低的股权。

#1990年,这一比例从20%提高到40%。

#1999年,新加坡破除银行业双轨制,取消了外资在本地银行的持股限制。

香港离岸金融市场

最初,香港的离岸金融市场以离岸美元交易为主,但随着中国在世界经济中的影响力不断上升,香港成为人民币国际化最重要的通道。2003年底香港人民币业务开始启动,初期发展集中于离岸人民币个人业务和境内金融机构发行的离岸人民币债券业务,并且逐步开放了一系列优惠政策。对于境外发行人,香港人民币债券市场无限制;对于内地企业,如需赴港发行人民币债券,则需要参照内地机构发行外债的办法。此外,在港发行人民币债券也没有信用评级的强制要求。香港发行离岸人民币债券融资成本低,为内地企业提供了新的融资渠道,展现出巨大的发展潜力。

2008年底,国家正式推出人民币国际化战略。之后香港逐渐完善人民币回流机制:香港取消企业人民币兑换上限;人民币存款可于银行间往来转账;香港的银行为金融机构开设人民币账户和提供各类服务的限制取消。并且,中国大陆境外央行、港澳人民币业务清算行、跨境贸易人民币结算境外参加行等三类机构可开设专门账户在一定限额内投资大陆银行间债券市场。

曼谷国际银行设施(BIBF)

上世纪八十年代,泰国经济高速发展,从而带动泰铢持续升值,居民财富不断提升,进入九十年代以后,泰国开始进行金融改革,主要措施包括大力发展货币市场、利率自由化、放宽外资进入本国金融市场的门槛。同时在外汇管理方面,全面放开外汇管制,并于1993年建立了曼谷国际银行设施(BIBF),将其作为开展离岸金融业务的主要制度。

为了利用外资,泰国政府在一开始就出台了一系列包括税收减免在内的优惠政策,使得BIBF成立之初就吸引了大量的外来资本。由于泰国资金相对匮乏,所以在一开始,泰国政府就允许离岸市场的存款直接贷款给国内的企业,这是泰国BIBF与日本JOM、美国IBF制度设计上的主要区别。但是由于泰国监管措施并不成熟,在缺乏有效监管的情况下,国际资本不断涌向国内市场,这为后来的泰国金融危机埋下伏笔。

一方面,泰国的商业银行为了巩固自己的市场份额,纷纷通过BIBF筹集资金进而导致外债攀升,同时这些资金大量流向国内房地产市场,导致房地产价格上升,但随着房地产价格的降温,房价不断下跌,房地产商资金链出现断裂,进而资不抵债导致金融机构坏账增加,系统性金融风险不断积聚。

另一方面,BIBF为国际资本的投机行为提供了重要的进出渠道,国际资本利用离岸业务通道在外汇市场进行有大规模的投机,最终导致泰国国内金融市场的动荡,并对国内经济造成很大的冲击。

开曼群岛离岸金融市场

避税型离岸金融市场,主要通过优惠的税收政策吸引国际资本,进而金融机构将这些资金在国际市场进行投资。作为典型的避税型离岸金融港,开曼群岛对离岸投资者免去了很多赋税,包括企业所得税、个人所得税、资本利得税、销售税、增值税等。

1980年,开曼群岛放开外汇管制,黄金和外汇能够自由买卖,跨境资本也能够自由流入流出。并且进一步降低对金融交易的限制,免除对外币存款准备金的要求。在这种优惠政策下,没有任何的外汇管制,资金能够灵活调动;没有其它附加条例,贸易能够自由发展。一般来说,市场借贷货币都是境外货币,借款人可以自由挑选货币种类,进行风险规避和利益最大化。同时,离岸金融市场的存款利率略高于其他金融市场,这种竞争力能够吸引大量资金。

开户门槛和金融业务限制

通过对国际主要自贸港离岸账户的分析,可以看出,在美国IBF开户必须为非居民,并且其资金仅限于用于国际业务,同时国内业务与国际业务严格分离,IBF账户内的美元视同境外美元处理;在业务限制方面,存款业务上,只接受定期存款且不可发行可交换金融工具,非银行外国客户存款不能低于10万美元,并向其提供不少于2个工作日的存款。在贷款业务,IBF只向非居民及美国公司在外机构贷款。

日本JOM中,只有大藏省批准的外汇银行(包括外国银行的日本分行)才能在东京离岸市场从事离岸业务,且仅限于外国法人、外国政府、外汇银行海外分行及国际机构可开设离岸账户,证券公司、一般企业法人和自然人均不能参加。在业务范围方面,JOM账户资金不得从事债券、期货及票据交易,并且存款交易的限额和期限也有明确规定,如外国企业(除金融机构)的存款期限至少两天,金额需在1亿日元以上。

新加坡在发展之初,ACU账户只允许非居民开立,直到1973年,ACU账户才对居民放开,但是对于个人和法人都分别设定了存款上限;从1981年开始,ACU可以通过货币互换获得新加坡元,并且不断下调外资机构对居民提供交易额的下限和不断提高新加坡元的贷款上限,进入二十一世纪以后,新加坡政府将符合资格的外资银行贷款上限提高到10亿新元,同时取消外资机构对居民提供交易额的下限。

由于泰国资金相对匮乏,所以在一开始,泰国政府就允许通过离岸业务吸收的非居民存款可以贷款给国内的企业,但也成为助推泰国发生金融危机的原因之一。

香港从2008年开始,香港的银行为金融机构开设人民币账户和提供各类服务的限制取消。同时,中国大陆境外央行、港澳人民币业务清算行、跨境贸易人民币结算境外参加行等三类机构可开设专门账户在一定限额内投资大陆银行间债券市场。

资金流动

新加坡、日本、美国和泰国都有自己的一套离岸账户体系,其账户内资金流动都有符合自身的发展特性。可以看出,美国的IBF是在岸和离岸账户相分离,离岸资金不允许向在岸资金渗透,日本的离岸账户在缴纳25%存款准备金之后可以向在岸账户有限联通。而泰国的BIBF和新加坡的ACU则允许在岸和离岸账户一定程度的渗透,并且新加坡居民不仅可以通过ACU账户获得境外贷款,并且可以通过账户对境外进行投资,其渗透程度较深。香港和伦敦这样的混合型自由贸易港,离岸账户和在岸账户之间资金流动则基本不受限制。

相比较而言,内外分离的账户体系能够降低国际资本流动对国内金融体系的冲击,有利于保持国内金融市场的稳定性,并且保持货币政策的独立性,所以在一国政府金融监管尚不成熟且调控能力较差的情况下,内外分离型账户既能够为一国金融体系设置防火墙同时也能够带来金融开放的契机。

金融政策

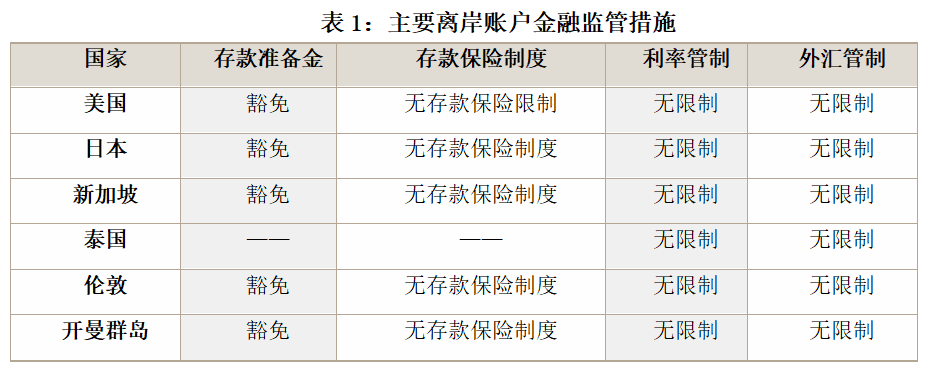

离岸金融的开展离不开金融政策的支持,美国、日本、新加坡等国在存款准备金、存款保险制度、利率管制和外汇管制方面都给予离岸金融较为灵活的政策安排,具体政策内容如表所示。

税收优惠

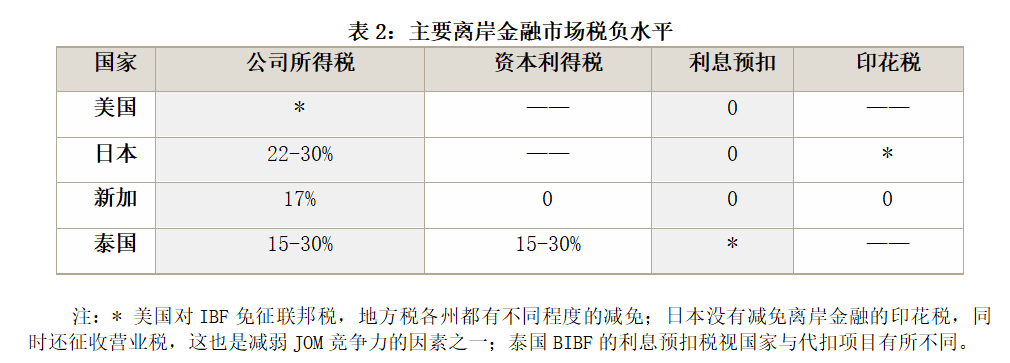

美国、日本、新加坡和泰国,在税收方面也提供了很大的优惠来吸引国际投资者,具体主要体现在公司所得税、资本利得税、利息预扣税和印花税方面,主要税收水平如下表所示:

本章总结

当今世界国际自贸港主要分为四种类型,分别是:

●以英国伦敦、香港为代表的混合型自贸港

●以美国和日本为代表的的内外分离型自贸港

●以泰国和新加坡为代表的渗透型自贸港

●以及以开曼群岛、百慕大为代表的避税型自贸港

本章分别从开户门槛与金融业务限制、资金流动、金融政策和税收优惠等几个方面针对英国、美国、日本、香港、新加坡、泰国以及开曼群岛离岸金融账户的比较研究,分析了不同条件和背景下各国离岸金融账户得主要特征和对各国金融市场的影响。

整体来看,内外分型自贸港离岸金融模式在美国、日本等发达国际和地区较为盛行,因其只需要考虑回流部分本币不需要引入外资,因此政府严禁资金在离岸和在岸之间流动,从而能够实现既防范国际金融冲击风险又促进离岸金融发展的目的。

混合型离岸金融有利于市场参与者在离岸在岸业务之间随时相互转化相互交融,资金出入境不受限制约束,业务和资金互为补充相互促进,有效实现了国内和国际市场一体化。然而该模式缺点也很明显,一体化的运营方式会对国内的金融经济稳定造成一定冲击,尤其是一旦发生全球性金融危机国内市场将因与离岸业务相连接而产生剧烈波动,因此混合型市场对于当地的金融管理水平和风险承受能力提出了较高的要求,一般只有成熟、健全的金融市场才能够开展此类业务。

渗透型离岸金融市场一般适合于发展中国家,一方面,通过离岸账户将国际资本引入国内市场,有利于拓宽融资渠道,引入外资促进国内经济的发展;另一方面,发展中国家普遍金融基础较为薄弱、抗风险能力不强,因此不适宜建立混合型离岸金融市场,通过渗透的方式,在高效利用外资的同时也能够对离岸在岸账户进行监控,有效阻挡国际金融市场波动带来的冲击。

参考文献:

[1]王方宏,杨海龙.国际自贸港金融发展特点及海南自贸区(港)金融发展研究[J]. 海南金融, 2019(7).

[2]黄革,何雁明,黄邱婧等.国际离岸金融市场发展对海南自贸港离岸金融市场建设的启示[J].海南金融,2020.