硅谷银行、瑞士信贷流动性危机引发金融体系动荡

2023年3月10日,美国硅谷银行因遭遇储户挤兑而被迫关闭,次日被美国联邦存款保险公司(FDIC)接管,由此引发了全球金融市场的关注。硅谷银行是美国史上继华盛顿互惠银行后的倒闭的第二大银行。硅谷银行事件加剧了人们对于美联储的激进加息而引发银行流动性短缺的担忧,银行板块股价下挫。无独有偶,3月12日纽约州金融监管机构关闭了侧重加密货币业务的签字银行Signature Bank,第一共和银行暂停资金电汇业务,FDIC进驻第一共和银行。正当人们对美国银行业的稳定性产生了担忧,投资者和市场都处于紧绷状态的时候,大西洋彼岸,一直深陷丑闻和动荡瑞士信贷(Credit Suisse)因财务报告存在重大缺陷,其第一大股东沙特国家银行拒绝向其注资,瑞士信贷股价大跌,引发了全球恐慌情绪的升温。

尽管在这一系列的事件中,美联储、瑞士中央银行一再向市场传达银行体系具有韧性、并表示随时准备向符合条件的机构提供流动性,但市场已经察觉到了此番金融动荡似乎带有2008年全球性金融危机的影子,各国中央银行的政策、逻辑似乎无法安抚高度敏感的市场情绪。

美、欧金融体系危机四伏

美国联邦储蓄保险公司前主席谢拉•拜尔3月19日警告,美国银行系统目前正处于“贝尔斯登时刻”,如果政府不继续出手相助,美国银行恐会出现多米诺骨牌式的崩溃。《华尔街日报》3月17日报道,美国目前有多达186家银行有可能存在与硅谷银行类似的风险。高盛集团报告认为,资产值低于2500亿美元的银行,承担了美国约50%的工商,其中中小型银行承担了美国六成的住房贷款以及八成的商业地产贷。一旦储户对这些银行失去信心,就会出现存款挤兑,给中小银行带来流动性危机[1] 。而瑞士信贷的财务危机也使欧洲银行业危机四伏。主要表现在:

01 美国中小银行持续面临流动性压力

2020-2021 年期间,美联储为应对经济衰退推出无限量量化宽松,基准利率接近于零。得益于市场宽松的流动性,美国的商业银行实现快速扩表。在这期间,美国的所有商业银行的资产规模从17.7万亿美元增加到22.8万亿美元(2019-2021)。而其存款规模从19年12月的13.2万亿美元增加到21年月的16.4万亿美元,年均复合增速为11.4%。大型特许银行的存款规模也迅速扩张。2019年12月的存款规模为7.9万亿美元,而到了2021年12月,其存款规模达到了11.1万亿美元,年均复合增速达到了18.2%。美国的中小型商业银行得益于市场上宽松的流动性与行业景气度高,通过为客户提供IPO、风险资本投资、收购等服务沉淀大量低成本活期存款,中小型商业银行的存款规模从2019年12月的4.2万亿美元增加到2021年12月的5.7万亿美元,年均复合增速为15.8%。大量增加的存款使得美国商业银行加大了证券投资购买无风险的国债和MBS。但2023年加息后,高利率环境催生流动性紧缩,增加了商业银行无法兑付客户存款的风险。

在应对兑付风险上,美国的大型商业银行更加从容,美国中小银行则会面临更大的流动性压力。原因是美国商业银行总准备金超3万亿美元,从结构上看,美国金融系统中准备金集中在大型商业银行。据美国联邦存款保险公司数据,86%的超额准备金由1%的美国银行持有。其中摩根大通、美国银行、花旗银行、富国银行四大行占到其中的40%,而数千家中小银行的准备金处于低位水平。除此之外,美国于2018年时对金融监管政策予以放松。朗普政府推动修改《多德-弗兰克法案》,上调认定银行存在系统性风险的标准。修订法案规定只有资产规模超过2500亿美元的银行才被纳入更严格监管对象。而此前的标准是500亿美元。例如硅谷银行、签名银行、第一共和银行截至2022年底资产规模分别为 2118 亿美元、1104 亿美元和 2126 亿美元,均不在此监管范围之内。因此美国的法律对美国的中小银系统性风险的监管会相对缺失。因此更容易出现流动性问题。

从具体的商业银行资产负债表上看,以四大行为代表的大型商业银行的存款扩张整体较为稳健。其中,摩根大通的存款规模在大型特许银行中扩展最为迅速,从2019年的1.5万亿美元增至2021年的2.5万亿美元,平均复合增速达26%。中小型银行资产扩张表现较为分化,部分规模较小的银行较为激进,在19-21年实现了规模翻倍,如硅谷银行的存款规模从618亿美元增至1892亿美元,年均复合增速达到了75%。签名银行的存款规模从404亿美元增至1061亿(2019-2021)。因此,面临着美联储2022年3月至今的9次加息,规模快速扩张的中小银行在市场利率持续提升时,存在短期存款大量流失的风险更大。一旦市场有进一步的风险事件发生,如硅谷银行面临的下调其评级等风险事件,储户恐慌,蜂拥取款,使美国中小银行面临更多挤兑风险。

02 美国MBS违约恐慌蔓延,更多的债券持有机构受到冲击

2020年,美联储宣布实施开放式的资产购买计划,开启无限量的量化宽松。美国商业银行获得大量流动性,而疫情期间由于贷款需求不足,根据美联储披露的信息,2019-2021年,美国商业银行各种贷款增长相对低迷,分别为4.4%、3.6%、2.0%。因此,美国的商业银行大量投资于各类证券资产。2019-2021年,美国的证券投资增速分别达到10.3%、20.7%、21.7%,显著高于2018年的证券投资增速0.7%[2]。商业银行证券投资占总资产比例也从2018年末的20.6%增至2021年末的25%。其中大型特许商业银行的证券投资占比的增速明显加快,从2018年末的23.9%增至2021年末的31%。中小型特许商业银行证券投资占比从17.9%增加至20.3%。美国商业银行的证券投资主要以购买美国国债和MBS为主。2019-2021年,投资政府发行的MBS占整体证券投资规模的一半以上[3]。

然而,由于硅谷银行被联邦存款保险公司(FDIC)接管,市场预期硅谷银行曾经购买的机构抵押贷款支持证券在未来几个月内将被被抛售。尽管抵押贷款支持证券(MBS)一直被认为与美国国债同样安全投资标的,但根据市场数据显示,在硅谷银行发生挤兑后,机构MBS和相应美债的利差一度上涨了20个基点,市场上MBS价格进一步承压。投资者们进而担心小银行的流动性危机会扩大到更多的区域性银行,从而使这些银行因面临挤兑风险而被迫抛售MBS。根据提交给美国证券交易委员会(SEC)的文件,在美国中型金融机构中,嘉信理财、Truist Financial 和美国合众银行是机构MBS的最大持有者。嘉信理财、诚信金融以及美国合众银行合计拥有4550亿美元MBS,其中仅经纪巨头嘉信理财就拥有2370亿美元MBS[4]。尽管这些金融机构表示有足够的流动性来应对提款,但市场信心并没有因为积极的表态而有所扭转。三家金融机构的股价都因持有大量MBS股价受到冲击。MBS的违约恐慌持续蔓延,加上美联储加息导致银行亏损,冲击已从银行外溢到资产管理机构,如不尽早稳定市场情绪,恐将陷入恶性循环。

03 瑞信对AT1债券的减计,影响银行融资渠道导致银行信贷收缩

同时,大洋彼岸瑞士信贷总额约170亿美元的高风险债券AT1债券价值清零也引发市场大幅波动。3 月 19 日瑞银在瑞士中央银行的支持下折价收购瑞士信贷,股东权益通过股份置换得以部分保证。然而AT1(Additional Tier 1 Capital Bond)债却遭到全额减计。瑞信收购中,相较于股东能够通过股份置换收回部分资金,AT1减计为零却使债权人面临全面损失。因此引发了市场对CoCo债受偿能力的担忧,叠加欧洲银行业危机升温,大行 CoCo 债遭抛售。

面对市场的担忧情绪,瑞士金融市场监督管理局表态全额减计AT1债券完全合法合规。由于瑞信在AT1债券发行合同中约束了在“无法持续经营事件”中全额减计的条款,特别是需要政府提供额外援助的情况下。而瑞士信贷的事件中,政府为央行提供的流动性支持提供了违约担保,此举触发了减计AT1债券的条款。然而这种做法让资本市场感到震惊。为安抚市场紧张情绪,欧洲央行、英格兰银行都对AT1的偿付顺序做出了表态,表示其应优先于普通股。

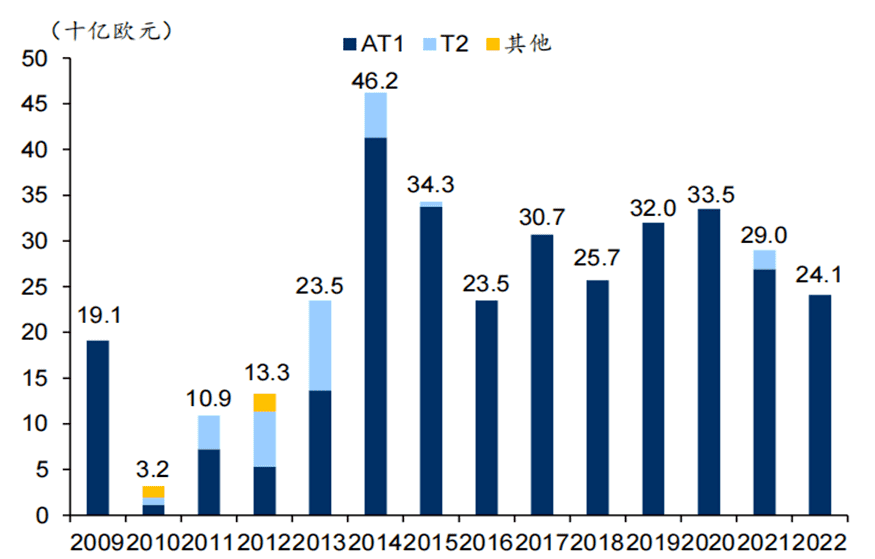

尽管欧洲央行相继发声,但债券投资者完全不予理睬,仍继续大量抛售AT1债券。3月20日投资者集体抛售欧洲银行的AT1债券,其中瑞银集团和德意志银行的AT1债券价格下跌超过10美分,德意志银行、汇丰银行和法国巴黎银行的AT1债券投标价格也承压[5]。AT1债券的大量抛售对欧洲的金融稳定极为不利。由于AT1是CoCo债的一种,是金融危机后为适应巴塞尔协议 III 中提高银行资本充足率和杠杆率的要求的监管标准而设计的。CoCo债可以转换成股票,帮助银行在一级资本(Tie1)低于特定水平时令持有人转为银行股东并为其分摊银行的亏损,亦或是被减计来降低银行的负债比率,提高资本充足率。同时,比起政府直接注资,AT1债券可以减轻银行因依赖政府资金救助而产生的道德风险。因此欧美大型商业银行多偏好以AT1作为筹集资金和提升资本充足率的主要工具。AT1的发行量远高于二级资本债券(T2),如图1。

数据来源:dealogic

更为严重的是,此次减计作风波会导致银行资本补充的难度增大,进而造成信用收缩并对实体经济造成影响。瑞信 AT1 债券减记规模约为 160 亿瑞郎(172亿美元),或冲击其持有机构,未来人们对AT1债券的认购会大大降低,影响银行通过 CoCo 债的融资渠道。同时,银行资本补充难度增大造成银行系统的承压可能会导致到信贷条件收缩,加之过去一年美、欧央行持续加息贷款难度增大,今后对实体经济的影响将逐渐显现。银行系统和宏观基本面的承压会持续造成欧洲债市及股市波动,拖累市场同类型的债券出现抛售潮。瑞信宣布收购后的一周后,欧洲金融市场就出现了再次动荡,3月24日,德银CDS风险溢价从22日的142个基点涨至24日的208个基点,创出了有史以来最大涨幅,其股价也遭受重创,下跌超过14%。可见,瑞士信贷的AT1债券减持持续对欧洲金融市场造成了持续影响。

美、欧金融体系危机基本可控,需对长期风险予以关注

01 尽管恐慌蔓延,但欧洲金融体系相对稳定

尽管瑞士信贷AT1的减计波及到德国第二大银行德意志银行,使其信用违约掉期(CDS)风险溢价飙升。但从德意志银行的盈利能力来看,2022 年的年净收入为 50 亿欧元(54 亿美元),比上一年增长 159%。其 CET1 比率(衡量银行偿付能力的指标)在 2022 年底为 13.4%,而其流动性覆盖率为 142%,净稳定资金比率为 119%。这些指标均高于巴塞尔III的系统性风险监管标准。市场普遍担心来自于自次贷危机后德意志银行连年亏损,但经过2019年的重组其财务数据显示德意志银行已经成功实现了盈利。由于德意志银行是重要的系统性银行之一,不仅在美国有重要的业务分布,在欧元区的业务更是举足轻重。其系统重要性较瑞士信贷要高,其财务数据的稳健性更加能对欧洲银行体系的稳定做出贡献。瑞士银行体系相对独立,不在欧元体系内。因此,尽管瑞士信贷被收购的危机引起了市场对德银盈利状况的担忧,但根据目前德银自身的财务数据看,并不会引发欧洲的金融系统危机。

从长期看,欧洲银行的挑战更主要来自于:欧洲银行缺少优质的实体经济贷款客户,俄乌危机导致能源价格高企使得欧洲的制造业产业外迁,影响银行业的信贷扩张。银行业乃至金融业的表现与经济基本面高度挂钩,若欧经济衰退压力加大,市场对于银行业相关资产的重估亦会放大金融体系的压力。最后,欧洲央行被迫跟随美联储加息对整个欧洲银行业造成冲击,各类型银行或多或少都可能出现像美国商业银行出现的资产负债久期错配的问题。出现流动性风险。

02 美国银行系统风险可控,但金融创新风险应予以关注

美国硅谷银行事件是流动性危机,不是偿付危机。商业银行整体盈利状况尚可,挤兑风波的导火索是债券收益率大幅上行带来大额未实现资本损失,进而冲击储户和股东的信心。如果没有存款挤兑,债券投资的损失就不会计入损益表,更不会破产被 FDIC 接管。短期内,小银行存款还在持续减少,但如果存款外流仍得不到控制,那么扩大存款保险范围将是重要工具。目前,FDIC 提供全额保险的权力仅局限在已经破产且具有系统性风险的银行,而对于正常经营的尚未破产的银行,并不能提供明确的全额保险。对于没有破产的银行,从法律层面来讲,FDIC、财政部和美联储均没有权力为正常经营的银行储户提供全额保险。原因在于,2008 年金融危机时FDIC 确实创立临时流动性担保计划(Temporary Liquidity Guarantee Program,TLGP),为所有银行的无息存款提供全额保险。然而 2010 年通过的《多德-弗兰克法案》修改了限制了 FDIC 的权力,将其仅局限在已经破产且是系统重要性的银行。目前只有国会拥有提供全额保险的权利。但国会从法律层面上为储户提供“明确的”全额保险会受到很大阻碍。因为提供全额保险会涉嫌动用纳税人的税款,引发选民的反感。另外,会增加储户和银行的道德风险,在长期中增加银行体系的系统性风险。

但从目前看,发生系统性金融风险的概率仍然相对较低,尽管小银行的存款的外流仍在持续,但财政部部长耶伦已表示准备必要时对银行存款采取行动,然这种“隐性担保”可能仅存在于财长的口头上,但对于储户的信心是极大的安抚。如果小银行仍然面临持续的存款大规模外流压力,财政部可能动用外汇稳定基金(Exchange Stabilization Fund,ESF)为储户的所有存款提供担保。

从长期看,美国银行的挑战更主要来自于:美国的创新重点已不再是科学技术对生产力的推动,而转为信贷方式对实体经济的放大即金融创新。自1990年代起,美国的金融机构创新力度不断加大,结构性金融产品、信用违约掉期产品、次级抵押贷款产品等层出不穷。这些金融创新产品的出现,使得投资不再限于股票、债券、黄金等,实际上切断了金融资产与实体经济的紧密联系,并且通过各种组合,能够衍生出越来越多的全新金融产品。虚拟经济可成倍地放大经济增长,弥补经济发展动力的不足。然而金融产品不断创新也为美国的金融系统带来风险,由于金融创新产品不断涌现,适配的监管体系如不能及时跟进,便会出现漏洞再次引发美国国内金融体系危机。全球化使市场紧密相连,风险会通过金融工具加速扩散到其它国家和市场。对世界金融体系稳定造成影响。

危机的结果:在抗通胀和金融风险之间的选择空间越来越小

在平息此次危机的过程中,美联储采取了多种货币政策工具,如银行定期融资计划(BTFP),银行可以通过抵押债务获得贷款。美联储还放宽了贴现窗口借款的条件,紧急鼓励银行使用贴现窗口借款。同时,欧洲央行也表示随时准备在必要时提供新工具,并且表达了在抗击通胀和金融稳定之间不存在权衡的态度。与2008年美国财政部和美联储拒绝出手挽救陷入困境的雷曼兄弟相比,面对同样遭遇流动性危机的硅谷银行,美联储的应对措施从不救助走向救助;而瑞士中央银行也对瑞士信贷的财务危机果断干预,促成了瑞银对瑞信的收购。各国央行的立场发生如此大的转变,究其原因是因为美、欧央行在抗通胀和金融风险之间的选择空间越来越小,只能通过结构性工具和救助措施暂时稳住银行系统风险,加息将利率在较高的水平维持较长的时间,为通胀的下行争取到更多的时间。但长期高利率会使银行利率倒挂对金融体系乃至实体经济的影响会越来越深,最终仍会迫使央行在通胀和维持金融稳定间做出选择而重回降息通道。

参考文献:

[1] 东南财经:《谈判加速!欧美银行“生死时速”?美经济学家警告......》,2023年3月19日,https://feeds-drcn.cloud.huawei.com.cn

[2] 美联储,https://www.federalreserve.gov/releases/H8/20220128/

[3] 根据美联储2019.12-2021.12数据计算

[4] 华尔街见闻,恐慌情绪蔓延 连8万亿美元的抵押贷款市场也开始“感到不安”,https://mbd.baidu.com/newspage/data/landingsuper?urlext=%7B%22cuid%22%3A%220uBW8_advijlO2aNg8SCajiKBul_aBiOYavv8g8CS8KW0qqSB%22%7D&rs=461724098&ruk=i16GDsQlAts7wjbn4u1G-A&sShare=1&isBdboxFrom=1&pageType=1&sid_for_share=&context=%7B%22nid%22%3A%22news_9372324203991110964%22,%22sourceFrom%22%3A%22bjh%22%7D

[5] 网易,投资者无视监管机构安抚,瑞信AT1债券减计风险或外溢,

https://www.163.com/dy/article/I0CIS1UK0519DDQ2.html